ねぇパパ、暗号資産(仮想通貨)のレンディングを始めたいんだけど、取引所のやつと専門業者のやつって何が違うの?金利で選べばいいのかな?

暗号資産(仮想通貨)レンディングは「どのサービスか」よりも先に、まず「どの型を選ぶか」で考えると失敗しません。

レンディングは大きく「取引所型」と「専門業者型」の2つに分かれます。

年利だけで選ぶと痛い目を見るから、タイプごとの違いと注意点を教えるね。

この記事では、暗号資産(仮想通貨)レンディングを「取引所型(GMOコインなど)」と「専門業者型(ビットレンディングなど)」の2つのタイプで整理し、比較・選び方・注意点までまとめて解説します。

まず安心感を重視して始めるならGMOコイン、余剰資金で高利率を狙うならビットレンディングが有力な選択肢です。

なお、レンディングの利率や条件は変動する場合があるため、最新情報は必ず各公式サイトで確認してください。

【きのぴぃ】

株投資歴20年くらい。

ビギナーズラックで儲けるも、信用取引で〇〇万円の損失。3年かかって復活。

一時は金関連のトレードに凝る。

株は利確せずに配当&株主優待狙いのため塩漬けで美味しく召し上がり中。

余剰資金でFXや暗号資産(仮想通貨)、米国株にもアクティブにトレードし、ポイントを使ったミニ株を運用中。

暗号資産(仮想通貨)レンディングとは?仕組みをわかりやすく解説

まずは暗号資産(仮想通貨)レンディングの基本的な仕組みから確認していきましょう。

それぞれ順番に見ていきましょう。

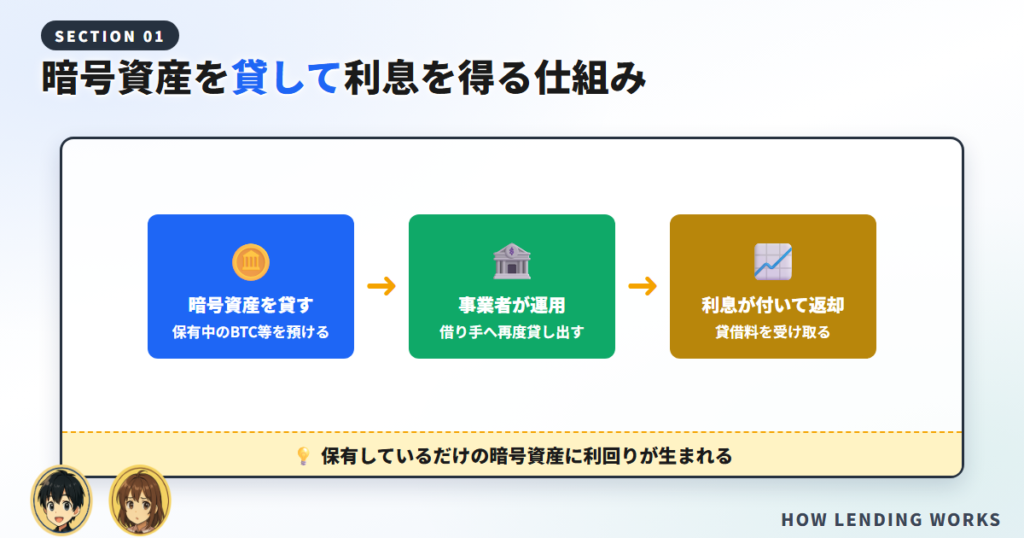

レンディング=暗号資産を「貸して」利息(貸借料)を得る仕組み

暗号資産(仮想通貨)レンディングとは、保有している暗号資産をサービス事業者に貸し出し、一定期間後に利息(貸借料)を上乗せして返してもらう仕組みのことです。

正式には「貸暗号資産」と呼ばれ、法的には消費貸借契約に基づきます。銀行の定期預金に近いイメージで捉えると分かりやすいでしょう。

つまり持ってる暗号資産を貸すだけで、勝手に増えていくってこと?

そのとおりで、売買のタイミングを計る必要がなく、保有しているだけの暗号資産に利回りが生まれるのが最大のメリットです。

ただし貸出中は原則売却できない。そこが定期預金と違う注意点だから、後でしっかり説明するね。

なぜ利息がもらえる?運営会社の収益モデル

利息が支払われる理由は、事業者が集めた暗号資産を機関投資家やトレーダーへ再度貸し出したり運用したりして収益を得ているからです。

暗号資産を借りたい人は「空売り」や「証拠金取引」のために一定のコストを払います。その一部が、貸し手である私たちに還元される構造です。

なるほど。誰かが借りたいから、貸すと利息がつくんだね。

この仕組みを理解しておくと、後で出てくる「年利10%は怪しいのか?」という疑問にも冷静に判断できるようになります。

レンディングとステーキングの違い

レンディングと混同されやすいのがステーキングですが、両者は仕組みがまったく異なります。

| 比較項目 | レンディング | ステーキング |

| 仕組み | 事業者に暗号資産を「貸す」 | ブロックチェーン運営に「参加する」 |

|---|---|---|

| 契約形態 | 消費貸借契約 | ネットワーク参加 |

| 対象通貨 | BTC含む幅広い銘柄 | PoS対応銘柄のみ |

| 主なリスク | 事業者の破綻リスク | 価格変動・ロック |

レンディングはビットコインのようにステーキングできない通貨でも利息を得られるのが強みです。

BTCをガチホしてる人は、増やす手段がレンディングにほぼ絞られる。だからBTC保有者ほどレンディングを知る価値があるんだ。

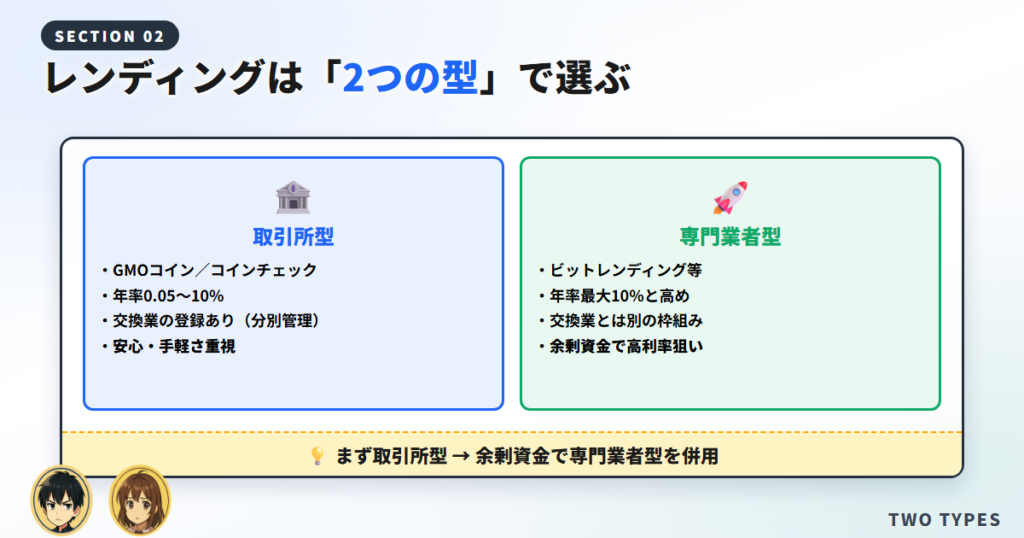

暗号資産(仮想通貨)レンディングは「2つの型」で選ぶ【本記事の結論】

数あるレンディングサービスは、提供元によって大きく2つの型に分けられます。ここが本記事で一番伝えたい結論です。

それぞれの型の特徴を見ていきましょう。

取引所型(GMOコイン・コインチェック・SBI VCトレード等)の特徴

取引所型は、暗号資産交換業の登録を受けた取引所が、口座内の暗号資産を貸し出せるサービスとして提供する形です。

普段使っている取引所の口座からそのまま貸し出せるため手続きが手軽で、金融庁(財務局)登録業者という制度上の安心感があります。年利は0.05〜10%程度が中心です。

取引所型の代表格がGMOコイン。すでに口座があれば送金なしで貸し出せるのが手軽でいいね。

専門業者型(ビットレンディング・PBR LENDING等)の特徴

専門業者型は、レンディング(貸暗号資産)に特化した事業者が運営するサービスで、年利の高さが最大の魅力です。

ビットレンディングは年率最大10%と、取引所型より高い水準を提示しています。一方で暗号資産交換業とは別の枠組みのサービスであるため、運営会社の信頼性を自分で見極める視点が欠かせません。

利率が高いのは嬉しいけど、そのぶん自分でちゃんと見極めないといけないんだね。

型による利率・安心感・最低額の違い【早見表】

2つの型の違いを早見表にまとめました。自分がどちらを重視するかで、選ぶ型が変わります。

| 比較項目 | 取引所型 | 専門業者型 |

| 代表サービス | GMOコイン・コインチェック・SBI VCトレード | ビットレンディング・PBR LENDING |

|---|---|---|

| 年率の傾向 | 0.05〜10%程度 | 最大10%前後と高め |

| 暗号資産交換業登録 | あり | 交換業とは別枠組み |

| 手軽さ | 口座があればそのまま貸出可 | 新規登録・送金が必要 |

| 向いている人 | 安心感・手軽さ重視 | 余剰資金で高利率を狙う人 |

結論として、まず取引所型で慣れ、余剰資金で専門業者型を併用するのが初心者にとって無理のない進め方です。

いきなり全額を高利率サービスに入れるんじゃなく、型を分けてリスクも分散する。これが長く続けるコツだよ。

暗号資産(仮想通貨)レンディング比較一覧【2026年最新】

ここからは主要サービスを横並びで比較します。型を意識しながら、自分に合うサービスを探してみてください。

それぞれの切り口で詳しく見ていきましょう。

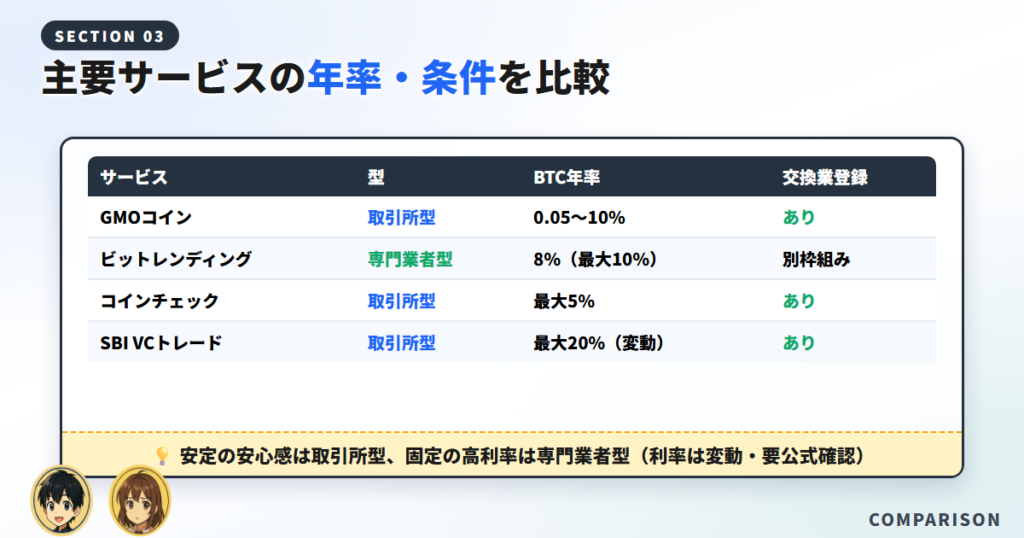

主要サービスの年率・条件比較表

まず全体像を把握するために、主要サービスを一覧表にまとめました。

| サービス名 | 型 | BTC年率 | ステーブル年率 | 対応銘柄数 | 交換業登録 |

| GMOコイン | 取引所型 | 0.05〜10%(変動) | ー | 25銘柄 | ○ |

|---|---|---|---|---|---|

| ビットレンディング | 専門業者型 | 8% | 10% | 複数 | 別枠組み |

| コインチェック | 取引所型 | 最大5% | ー | 30種類以上 | ○ |

| SBI VCトレード | 取引所型 | 最大20%(変動) | ー | 多数 | ○ |

| bitbank | 取引所型 | 募集ごとに変動 | ー | 複数 | ○ |

| PBR LENDING | 専門業者型 | 高利率帯 | 高利率帯 | 複数 | 別枠組み |

安定した安心感なら取引所型のGMOコイン、固定の高利率なら専門業者型のビットレンディングが軸になります。

SBI VCトレードの「最大20%」ってすごくない?これが一番いいの?

SBI VCトレードの高利率は変動制で、募集タイミングにも左右されます。常時その利率とは限らない点に注意が必要です。

「最大◯%」の数字だけで飛びつかないこと。変動なのか固定なのか、そこを見極めるのが経験者の目線だよ。なお利率はどれも変動するから、最終判断は必ず公式で最新を確認してね。

BTC・ETHの年率で比較

ビットコインとイーサリアムはレンディングで最も人気の通貨で、各社の年率に差が出ます。

固定年利で比較すると、専門業者型のビットレンディングがBTC・ETHで年率8%と高水準です。

取引所型のGMOコインはコース・銘柄により最大10%、コインチェックは最大5%が目安となります。

BTCやETHをただ寝かせているなら、年率数%でも積み重なると大きい。特にガチホ勢はレンディングと相性がいいんだ。

ステーブルコイン(USDT・USDC)の年率で比較

価格変動を抑えたい人には、米ドルに連動するステーブルコインのレンディングという選択肢もあります。

ビットレンディングはステーブルコインで年率10%と高い水準を提示しています。

価格変動が小さいぶん、円換算での値動きに一喜一憂しにくいのが特徴です。

価格が動きにくいのに年10%?それなら値下がりが怖い人でも始めやすそう。

ただしステーブルコインでも「事業者の破綻リスク」は残ります。

価格変動が小さい=安全、ではない点は押さえておきましょう。

最低貸出額・貸出期間で比較

「いくらから始められるか」も見逃せない比較ポイントです。

ビットレンディングは0.0022BTC相当(約4万円)からと少額で始めやすく、返還は業界最短7営業日をうたっています。

GMOコインは10万円相当が目安で、貸出期間は1〜3ヶ月のコース制です。

まずは少額から試して、感覚をつかんでから金額を増やすのが正解。最低額が低いサービスは、その練習にも向いているよ。

投資歴20年が教える「年利だけで選んではいけない理由」

ここは初心者が一番つまずくポイントです。年利の高さだけで選ぶと、思わぬ落とし穴にはまります。

順番に理由を解説します。

高利率のカラクリ(なぜ専門業者は年10%を出せるのか)

専門業者型が年10%前後を出せるのは、集めた暗号資産を機関投資家などへさらに貸し出して運用益を得ているからであり、決して魔法ではありません。

裏を返せば、その運用がうまくいかなければ事業者の体力が削られます。

高利率は「事業者がその分のリスクを取っている」証でもあるのです。

高い利率にはちゃんと理由があるんだね。ただ怪しいってわけじゃないんだ。

金融庁登録(暗号資産交換業)の有無が意味すること

取引所型のGMOコインやコインチェックは、暗号資産交換業者として金融庁(財務局)の登録を受けており、一定の規制下で運営されていることを意味します。

一方、専門業者型のレンディングは交換業とは別の枠組みで提供されるケースがあります。

登録の有無は安全性を判断する材料の一つなので、公式サイトで必ず確認しましょう。

登録があるから絶対安全、というわけでもない。でも制度の枠内かどうかは、判断材料として必ずチェックしておくべきだね。

分別管理の対象かどうかを必ず確認する

分別管理とは、事業者の資産と利用者の資産を分けて管理する仕組みです。

交換業の口座資産は分別管理が義務づけられています。

ただし、レンディングで「貸し出した」暗号資産は事業者に預けている状態になるため、分別管理の考え方が口座保管とは異なります。

貸してる間は、預けっぱなしの状態になるってことか。だからこそ事業者選びが大事なんだね。

この点は取引所型でも理解しておく必要があります。

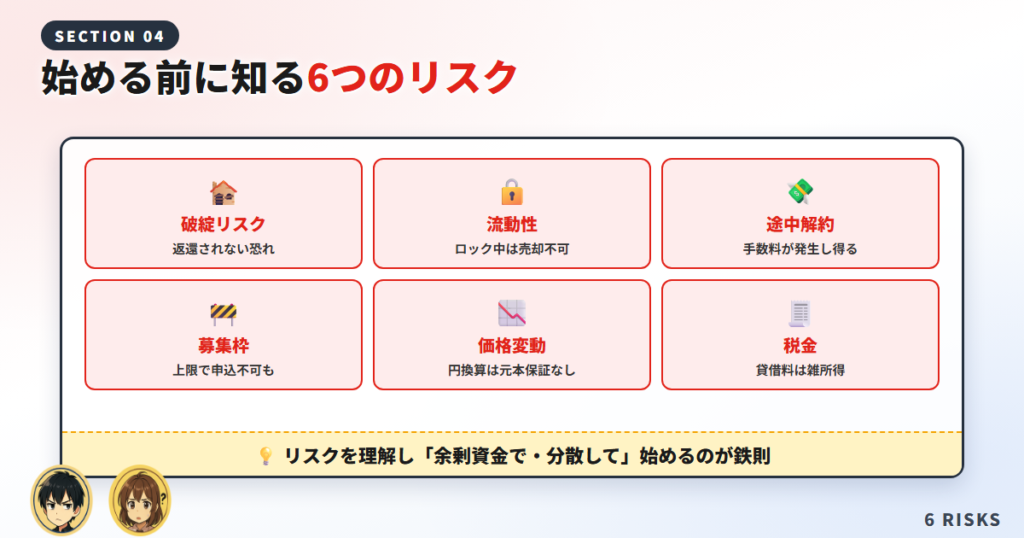

暗号資産(仮想通貨)レンディングの6つのリスクと注意点

メリットの裏には必ずリスクがあります。

始める前に、次の6つは必ず理解しておきましょう。

| リスク | 内容 | 対策 |

| 破綻リスク | 事業者破綻で返還されない恐れ | 運営会社の信頼性を確認 |

|---|---|---|

| 流動性 | ロック期間中は売却・出金不可 | 余剰資金で行う |

| 途中解約 | 中途解約に手数料等が発生し得る | 期間を事前に決める |

| 募集枠 | 上限で申込できないことがある | 募集開始時期を確認 |

| 価格変動 | 円換算では元本保証なし | 分散・長期で考える |

| 税金 | 貸借料は雑所得で課税対象 | 確定申告を準備 |

一つずつ確認していきましょう。

リスク1:事業者の破綻リスク(返還されない恐れ)

最も重要なのが破綻リスクです。

レンディングは消費貸借契約のため、事業者が破綻すると預けた暗号資産が返還されない可能性があります。

銀行預金と違い、預金保険のような保護はありません。

海外では過去にレンディング業者が破綻した例もある。だから「利率が高い=良い」ではなく、事業者の信頼性を最優先で見るんだ。

だからこそ、運営会社の実績や情報開示の姿勢を確認することが欠かせません。

リスク2:ロック期間中は売却・出金できない(流動性リスク)

貸出期間中は、原則としてその暗号資産を売却したり送金したりできません。

これが流動性リスクです。

たとえば貸出中に価格が急落しても、すぐに売って損失を止めることができません。

暴落してるのに動かせないのは怖いね…。だから余剰資金でやるべきなんだ。

値動きの激しい暗号資産では特に重要な注意点です。

リスク3:途中解約の手数料・ペナルティ

サービスによっては中途解約に対応していますが、その際に手数料や貸借料相当額のペナルティが発生する場合があります。

「いざとなれば解約すればいい」と安易に考えず、貸出前にコース期間や解約条件を必ず確認しておきましょう。

解約できても手数料で利息が吹き飛ぶこともある。最初から「この期間は使わないお金」で貸すのが鉄則だよ。

リスク4:募集枠の上限で申込できないことがある

人気のサービスや高利率の銘柄は、募集枠に上限があり、埋まると申込できないことがあります。

bitbankなど抽選・募集制のサービスでは特に起こりやすく、「使いたいときに使えない」ケースがある点は理解しておきましょう。

貸したいのに枠が埋まってて貸せない、なんてこともあるんだね。

リスク5:価格変動(円換算では元本保証なし)

レンディングで返ってくるのは「同じ数量の暗号資産」です。

利息で数量は増えても、円換算の資産価値が下がっている可能性はあります。

元本が円建てで保証されるわけではないため、「年利◯%だから確実に増える」とは考えないようにしましょう。

数量が増えても、価格が下がれば円ベースでは目減りする。あくまで暗号資産を長期で持つ人向けの手段なんだ。

リスク6:貸借料は課税対象(雑所得)

受け取った貸借料(利息)は、原則として雑所得(総合課税)に区分されます。

給与所得者の場合、暗号資産などの利益が年間20万円を超えると確定申告が必要になるのが一般的です。

具体的な税額計算は国税庁HPや税理士に確認しましょう。

利益が出たら税金のことも考えないといけないんだね。忘れそう…。

失敗しないレンディングサービスの選び方【3ステップ】

リスクを踏まえたうえで、自分に合うサービスを選ぶ手順を3ステップで整理します。

順番に進めれば、自分に合うサービスが見えてきます。

ステップ1:まず「型」を決める(安心重視か利率重視か)

最初に決めるのは個別サービスではなく「型」です。

安心感・手軽さを優先するなら取引所型、高利率を狙うなら専門業者型という軸で選びます。

初心者はまず取引所型から始め、慣れてきたら専門業者型を余剰資金で併用する流れがおすすめです。

型を先に決めると、候補が一気に絞れる。最初のこの一手で、あとの選択がラクになるよ。

ステップ2:年利×ロック期間×最低額のバランスを見る

型が決まったら、年利・ロック期間・最低貸出額の3点をセットで比較します。

年利だけを見ないのがポイントです。

たとえば「年利は高いがロックが長い」サービスは、途中で資金が必要になる人には不向きです。

3つをセットで見るんだね。年利が高くても、期間が合わなきゃ意味ないもんね。

自分の資金計画に合うかで判断しましょう。

ステップ3:運営会社の信頼性・登録状況を確認する

最後に、運営会社の実績・情報開示・登録状況を確認します。

特に専門業者型では、この見極めが最重要です。

運営年数、運用レポートの公開有無、会社情報の透明性などをチェックし、少しでも不安があれば金額を抑えて始めましょう。

大切なお金を預けるんだから、相手をよく知ること。これは投資全般に共通する基本だよ。

取引所型で安心して始めるならGMOコイン

取引所型で最初の一歩におすすめなのがGMOコインです。

制度上の安心感と手軽さのバランスに優れています。

詳しく見ていきましょう。

GMOコイン貸暗号資産の基本情報

GMOコインは東証プライム上場のGMOインターネットグループが運営する暗号資産交換業者で、「貸暗号資産」サービスを提供しています。

普段の取引に使う口座からそのまま貸し出せるため、別途送金する手間がなく、初心者でも扱いやすいのが特徴です。

取引所とレンディングが同じ口座で完結するのは大きい。送金ミスのリスクもないから、まず慣れるのに向いてるよ。

暗号資産交換業者(分別管理)の安心感

GMOコインは金融庁(財務局)に登録された暗号資産交換業者であり、一定の規制下で運営されている安心感があります。

大手グループが運営している点も、初めてレンディングに触れる人にとっては心理的なハードルを下げてくれます。

知ってる大手が運営してると、やっぱり安心して始められるね。

ベーシックとプレミアムの違い(年率最大10%/円転特約)

GMOコインの貸暗号資産には2種類あります。ベーシックは年率最大10%で、1ヶ月コースと3ヶ月コースから選べます。

プレミアムは円転特約(デリバティブ)が付いた年率の高い商品で、判定レートによって受け取りが暗号資産か日本円かに変わります。

仕組みが複雑なため、まずはベーシックから始めるのが無難です。

プレミアムは仕組みを理解してから。初心者はシンプルなベーシックで感覚をつかむのがおすすめだよ。

対応25銘柄・最低貸出額の目安

GMOコインのベーシックは対応25銘柄と幅広く、BTCやETHをはじめ人気のアルトコインも貸し出せます。

最低貸出額は日本円で10万円相当が目安です。

対応銘柄や最低数量は変わる場合があるため、申込前に公式サイトで最新情報を確認してください。

持ってる通貨が対応してるか、まず公式でチェックすればいいんだね。

GMOコインのレンディング注意点

取引所型でも、貸出中はロックされ、募集枠の上限で申込できないことがある点は同じです。

また、途中解約には条件があり手数料がかかる場合があります。

「安心感がある=リスクゼロ」ではないので、余剰資金で行う原則は変わりません。

\ 大手グループ運営で初めてでも安心 /

高利率を狙うなら専門業者型のビットレンディング

取引所型に慣れ、余剰資金でより高い利率を狙いたくなったら、専門業者型のビットレンディングが選択肢に入ります。

順番に見ていきましょう。

ビットレンディング(BitLending)の基本情報

ビットレンディングは、株式会社J-CAMが2022年2月に開始したレンディング専門サービスです。

「おまかせ・ほったらかし」をコンセプトに、暗号資産を預けるだけで高い貸借料を狙える手軽さが人気を集めています。

専門業者だから、レンディングに特化してるってことなんだね。

年率最大10%・ステーブルコインも高利率

ビットレンディングは年率最大10%と、国内最高水準の貸借料率をうたっています。

BTC・ETHに加え、ステーブルコインも高利率で運用できます。

取引所型より高い利率が魅力ですが、その理由(機関投資家への貸出など)と、後述するリスクをセットで理解して利用することが大切です。

取引所型より数%高いのは、長期で見ると差が大きい。ただし高利率の理由とリスクを分かったうえで使うのが前提だよ。

少額(数万円〜)&業界最短7営業日返還

ビットレンディングは0.0022BTC相当(約4万円)から始められ、少額で試しやすいのが特徴です。

返還請求から手元に戻るまで業界最短7営業日をうたっており、資金の取り回しがしやすい点も評価されています。

数万円から試せるなら、まず少額で様子を見られるね。

運営会社(株式会社J-CAM)と透明性

運営元は株式会社J-CAMで、暗号資産関連メディアの運営実績もある企業です。

専門業者型を選ぶ際は、運営会社の情報開示や実績を確認することが安心につながります。

会社情報は公式サイトで確認しておきましょう。

専門業者ほど、運営会社をよく調べること。ここを面倒がらないのが、失敗しない人の共通点だよ。

ビットレンディングの注意点(交換業登録との違い)

ビットレンディングは暗号資産交換業とは別の枠組みで提供されるサービスです。

取引所型のような交換業の規制がそのまま当てはまるわけではありません。

そのため、破綻リスクを含めて「高利率の裏側」を理解したうえで、生活資金ではなく余剰資金で利用することが大前提となります。

\ 年率最大10%・数万円から始められる /

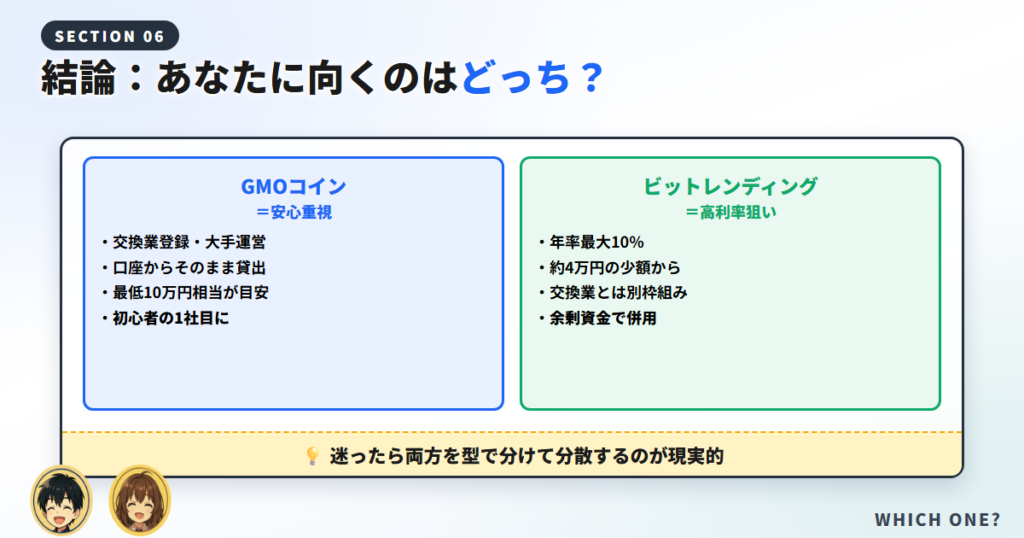

GMOコインとビットレンディング、どっちが向いている?

2つの型の代表として、GMOコインとビットレンディングを直接比較します。

自分に合うのはどちらか、見極めていきましょう。

| 比較項目 | GMOコイン | ビットレンディング |

| 型 | 取引所型 | 専門業者型 |

|---|---|---|

| 運営会社 | GMOコイン株式会社 | 株式会社J-CAM |

| 暗号資産交換業 | 登録あり | 別枠組み |

| BTC年率 | 0.05〜10%(変動) | 8%(最大10%) |

| 最低貸出額 | 10万円相当が目安 | 0.0022BTC相当(約4万円)〜 |

| 手軽さ | 口座からそのまま貸出 | 新規登録・送金が必要 |

| 向いている人 | 安心感重視の初心者 | 余剰資金で高利率を狙う人 |

タイプ別に整理します。

タイプ別おすすめ【比較表】

あなたの重視ポイント別に、向いているサービスをまとめました。

| 重視ポイント | おすすめ | 理由 |

| 安心感・手軽さ | GMOコイン | 交換業登録・口座から即貸出 |

|---|---|---|

| 高い年率 | ビットレンディング | 年率最大10%の高水準 |

| 少額から試す | ビットレンディング | 数万円相当から可能 |

| リスク分散 | 両方を併用 | 型を分けて集中を避ける |

重視するポイントで選べばいいんだね。私は最初は安心感かな。

「安心感を最優先で始めたい」→ GMOコイン

初めてのレンディングで不安が大きいなら、交換業登録済みで大手グループ運営のGMOコインから始めるのが安心です。

普段使いの口座からそのまま貸し出せるため、送金の手間やミスの心配もありません。まずここで仕組みに慣れましょう。

「余剰資金で高利率を狙いたい」→ ビットレンディング

仕組みとリスクを理解したうえで高利率を狙うなら、年率最大10%のビットレンディングが有力です。

ただし専門業者型のリスクを踏まえ、あくまで失っても生活に影響しない余剰資金の範囲で利用しましょう。

まず取引所型で慣れ、専門業者型を併用する分散戦略

実は、どちらか一方に絞る必要はありません。

取引所型で基礎を固めつつ、余剰資金で専門業者型を併用するのが現実的な分散戦略です。

1社に全額を集中させず、型を分けて預けることで、万一の破綻リスクの影響も抑えられます。

「卵は一つのカゴに盛るな」は投資の基本。レンディングでも、預け先を分けるだけでリスクはぐっと下がるよ。

\ まずは無料口座開設から /

仮想通貨レンディングの始め方【3ステップ】

実際にレンディングを始める手順は、どのサービスでも大きく3ステップです。

各ステップを見ていきましょう。

ステップ1:サービスに口座開設・登録する

まずは利用したいサービスで口座開設・登録を行います。

本人確認書類の提出が必要で、審査完了まで数日程度が目安です。

GMOコインはすでに口座があればそのまま貸出可能、ビットレンディングは公式サイトから新規登録が必要です。

迷ったら、まず取引所型で口座を作ってみる。無料だし、慣れてから専門業者型を足せばいいよ。

口座開設自体は無料です。

ステップ2:暗号資産を用意・入庫する

次に、貸し出す暗号資産を用意します。

取引所型なら口座内の暗号資産をそのまま使え、専門業者型は指定アドレスへ送金します。

送金時はアドレスの最初と最後の数文字を必ず目視確認しましょう。

アドレスを間違えると暗号資産が戻らないんだよね。慎重にやらないと。

不安なら少額の試し送金で着金を確認してから本番を行うと安全です。

ステップ3:貸出(レンディング)を申請する

暗号資産の準備ができたら、貸し出す通貨・数量・コースを選んで申請すればレンディング開始です。

申請自体は数分で完了します。

あとは利息が積み上がるのを待つだけですが、貸出期間や解約条件は申請前に必ず確認しましょう。

始めたら放置でいいのがレンディングの良さ。ただし期間だけは把握しておこう。詳しい手順は各公式サイトで最新を確認してね。

仮想通貨レンディングに関するよくある質問

最後に、レンディングを始める前によくある疑問をまとめました。

レンディングの年利が一番高いのはどこ?

固定年利で安定して高水準なのは専門業者型のビットレンディング(年率最大10%)です。取引所型は安心感が高い分やや低めの傾向があります。利率は変動するため、最新情報は比較一覧セクションや各公式サイトでご確認ください。

取引所型と専門業者型はどっちが安全?

一概には言えませんが、暗号資産交換業の登録を受けた取引所型(GMOコイン等)は制度上の安心感があります。専門業者型は利率が高い分、運営会社の信頼性を自分で見極める必要があります。詳しくは2つの型セクションで解説しています。

レンディングとステーキングの違いは?

レンディングは事業者に暗号資産を「貸して」貸借料を得る仕組み、ステーキングはブロックチェーンの承認に「参加して」報酬を得る仕組みです。BTCはステーキングできないため、BTC保有者はレンディングが選択肢になります。

少額でもレンディングは始められる?

ビットレンディングは0.0022BTC相当(約4万円)から、GMOコインは10万円相当が目安です。サービスにより最低数量が異なり変更される場合もあるため、公式サイトで最新情報を確認してください。

レンディングの利益に税金はかかる?

受け取った貸借料は原則として雑所得(総合課税)に該当します。給与所得者の場合、暗号資産などの利益が年間20万円を超えると確定申告が必要になるのが一般的です。詳細は国税庁HPや税理士にご確認ください。

途中で解約(返還)できる?

貸出期間中は原則ロックされ、中途解約には手数料や貸借料相当額がかかる場合があります。ビットレンディングは返還申請から最短7営業日で返還をうたっています。解約条件は事前に確認しましょう。

貸出中に価格が下がったらどうなる?

返還されるのは同じ数量の暗号資産です。利息で数量は増えますが、円換算の資産価値は下落している可能性があります。円建ての元本が保証されるわけではない点に注意してください。

まとめ|「型」で選べば仮想通貨レンディングは怖くない

仮想通貨レンディングは、保有しているだけの暗号資産に利息を生む便利な手段です。

ただし、年利の高さだけで選ぶと失敗しやすい領域でもあります。

大切なのは、まず「取引所型」か「専門業者型」かという型で選ぶこと。

まずは取引所型で少額から。慣れてきたら余剰資金で専門業者型も。この順番なら、初心者でも無理なく続けられるよ。

安心感・手軽さを重視するなら取引所型のGMOコイン、余剰資金で高利率を狙うなら専門業者型のビットレンディングが基本の選択肢です。

破綻・ロック・価格変動・税金といったリスクを理解し、余剰資金で・分散して始めれば、レンディングは過度に怖がる必要はありません。

利率や条件は変動するため、最終的な判断は必ず各公式サイトの最新情報で行ってください。

\ まずは無料口座開設から始めよう /