ねぇパパ、ビットレンディングの年利8%って聞いたんだけど、金融庁に登録してないって書いてあって怖い…。これって怪しいサービスなの?

結論からお伝えすると、ビットレンディングは違法なサービスではありません。

ただし、交換業者に課される分別管理などの規制も及ばない、というのが正確な立ち位置です。

投資歴20年で、暗号資産も実際に運用している僕が正直に話すよ。良いところより先に、リスクから伝えるね。

先に言っておくと、破綻リスクを自分で引き受けられない資金では、このサービスは使うべきではないと考えられます。

それでも、余剰資金で高い利率を狙いたい人にとっては、検討する価値のある選択肢だといえます。

なお、いきなり専門業者に預けるのが不安なら、まず分別管理が義務づけられた交換業者のGMOコインの貸暗号資産で少額から試す方法もあります。

それでは、「怪しい」と言われる理由から順番に、正直に見ていきましょう。

【きのぴぃ】

株投資歴20年くらい。

ビギナーズラックで儲けるも、信用取引で〇〇万円の損失。3年かかって復活。

一時は金関連のトレードに凝る。

株は利確せずに配当&株主優待狙いのため塩漬けで美味しく召し上がり中。

余剰資金でFXや暗号資産(仮想通貨)、米国株にもアクティブにトレードし、ポイントを使ったミニ株を運用中。

\ 余剰資金で年8%を狙うなら /

ビットレンディング(BitLending)とは?サービスの基本情報

まずは、ビットレンディングがどんなサービスなのか、基本情報から確認していきましょう。

それぞれ順番に見ていきましょう。

暗号資産を貸して貸借料を受け取る消費貸借サービス

ビットレンディングは、保有している暗号資産を運営会社に貸し出し、その対価として貸借料(利息)を受け取るサービスです。

法的には「暗号資産の消費貸借契約」に基づいており、公式サイトでも消費貸借取引サービスと明記されています。

銀行の定期預金のように、預けている間は自分で操作する必要がなく、期間に応じて数量が増えていくイメージだと捉えると分かりやすいでしょう。

じゃあ持ってるビットコインを貸すだけで、勝手に増えていくってこと?

そのとおりで、売買のタイミングを計らなくても、保有しているだけの暗号資産に利回りが生まれるのが特徴なんだ。

ただし、預金とは違って元本や利息が保証されているわけではない点は、あとで詳しく説明します。

貸借料率は年8〜10%(銘柄別)

ビットレンディングの貸借料率は、銘柄によって年率7〜10%に設定されています。

銀行の普通預金金利と比べると、けた違いに高い水準であることが分かります。

| 銘柄 | 年率(貸借料率) | 最低貸出数量 |

| BTC | 8% | 0.0022 BTC |

|---|---|---|

| ETH | 8% | 0.07 ETH |

| XRP | 7% | 75 XRP |

| SOL | 7% | 1.3 SOL |

| USDT | 10% | 200 USDT |

| USDC | 10% | 200 USDC |

ステーブルコインのUSDT・USDCは年10%と、価格変動が比較的小さい銘柄でありながら、暗号資産のなかでも高めの料率が設定されています。

最低貸出数量はBTCで0.0022と、数万円相当の少額から始められる設計になっている点も押さえておきましょう。

なお、料率は市況によって見直される場合があるため、実際に申し込む前には公式サイトで最新の数値を確認することをおすすめします。

運営は株式会社J-CAM

ビットレンディングを運営しているのは、東京に拠点を置く株式会社J-CAMです。

2020年5月に設立され、暗号資産の情報メディア運営なども手がけている会社です。

| 項目 | 内容 |

| 運営会社 | 株式会社J-CAM(東京) |

|---|---|

| 設立 | 2020年5月 |

| サービス開始 | 2022年2月 |

| 契約形態 | 暗号資産の消費貸借契約 |

サービス開始は2022年2月で、暗号資産のレンディングサービスとしては比較的早い時期から運営されてきた実績があります。

暗号資産レンディング全体の仕組みや他社との位置づけを整理したい方は、仮想通貨レンディング比較の記事もあわせて参考にしてください。

申込から利息受取までの流れ

実際にビットレンディングを利用する場合、大きく3つのステップで進みます。

メールアドレスと本人確認書類でアカウントを作成します。

取引所などから、貸し出したい暗号資産を指定アドレスへ送付します。

送付が確認されると貸出が始まり、期間に応じて貸借料が積み上がります。

暗号資産を送付するだけなので、操作自体はシンプルです。

より詳しい手順は、後半の始め方セクションでも改めて解説します。

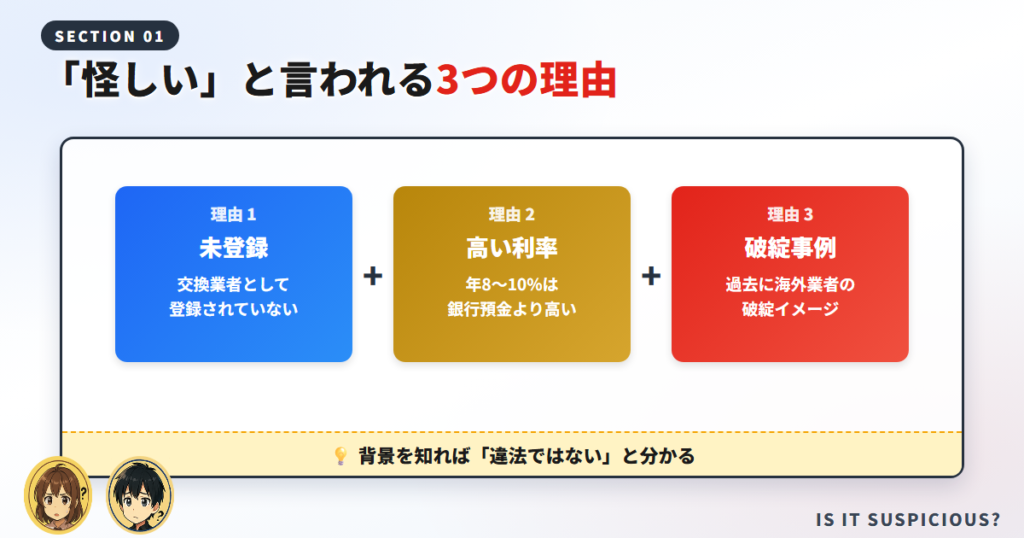

ビットレンディングが「怪しい」と言われる3つの理由

ここが、この記事でいちばんお伝えしたいポイントです。

「怪しい」と検索される背景には、はっきりとした3つの理由があります。

一つずつ、正直に答えていきます。

理由1:金融庁に交換業者として登録されていないから

いちばん大きな理由が、ビットレンディングが暗号資産交換業者として登録されていないという事実です。

取引所であるGMOコインやbitFlyerは、金融庁(財務局)の登録を受けて営業しています。

その感覚で比べると、「登録がない=あやしい」と受け取ってしまうのは自然な反応だといえます。

やっぱり登録してない時点でアウトなんじゃないの…?

そこが誤解されやすいところで、実は貸すだけのサービスは交換業の登録対象ではないとされているんだ。

この理由が本当はどういう意味なのかは、次の金融庁の項目で詳しく解説します。

理由2:年利8〜10%が銀行預金と比べて高すぎるから

2つ目の理由は、年利8〜10%という高い利率そのものへの警戒感です。

「そんなに高い利回りには、きっと裏があるはず」と考えるのは、投資家としてむしろ健全な感覚です。

ではなぜ高い利息を払えるのかというと、運営会社が預かった暗号資産を、機関投資家などへ再び貸し付けて運用しているからだと説明されています。

利息の原資は「再貸付」。運営が暗号資産をさらに貸し出し、その利ざやから利用者へ貸借料が支払われる構造だと考えられます。だからこそ、再貸付先の状況が利益の源泉になります。

裏を返せば、この再貸付先の信用が揺らげば、利息や返還に影響が出る可能性があるということです。

高利率のからくりは詐欺的なものではありませんが、リスクの所在は理解しておく必要があります。

理由3:過去に海外レンディング業者の破綻事例があるから

3つ目の理由は、海外のレンディング業者が破綻した過去のイメージです。

暗号資産の相場が大きく崩れた局面では、海外の大手レンディング事業者が相次いで経営破綻し、預けた資産が引き出せなくなって多くの利用者が損失を被った事例が報じられました。

この記憶があるため、「レンディング」という言葉自体に危ないイメージを持つ人が一定数いるわけです。

ここは正直に言うと、レンディングに破綻リスクがあるのは事実だよ。ビットレンディングも例外じゃない。

だからこそ、このあとのリスクの章と、安全に使うためのルールをセットで読んでいただきたいのです。

金融庁に未登録なのは違法?消費貸借契約という仕組み

ここでは、最大の不安である「未登録=違法なのか」に正面から答えます。

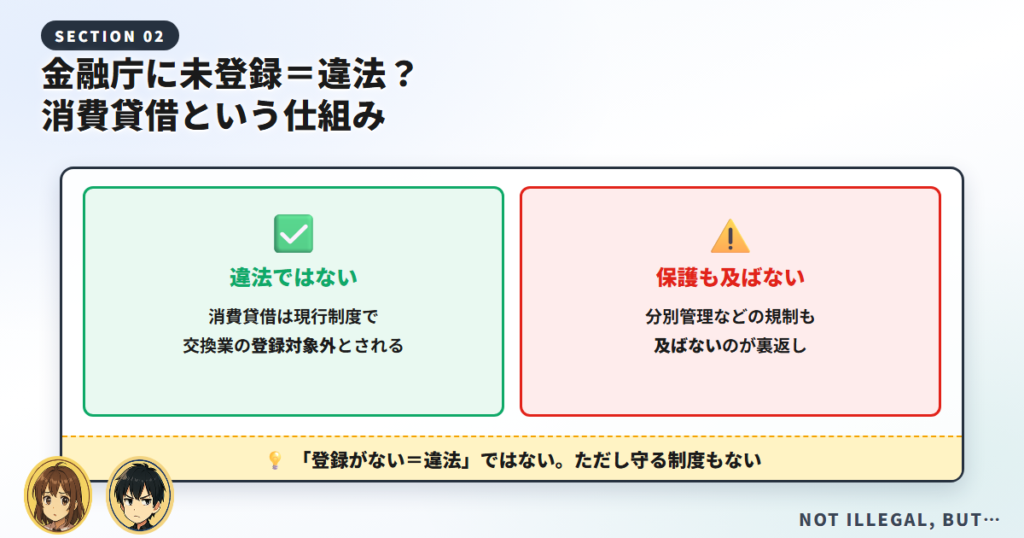

結論を先に言えば、現行制度では違法とは言えないものの、その裏返しの注意点があります。

制度の仕組みを、なるべくやさしく整理していきます。

暗号資産交換業とはどんな業務か

資金決済法で登録が必要とされる暗号資産交換業とは、暗号資産の売買・交換や、その媒介、利用者の資産の管理などを業として行うことを指します。

取引所は、まさにこの売買や管理を担っているため、交換業の登録が求められます。

逆に言うと、この定義に当てはまらない業務は、現行制度では交換業の登録対象にならないとされています。

消費貸借は交換業に直接該当しないとされる理由

ビットレンディングが行っているのは、暗号資産を借りてあとで同じ数量を返す消費貸借契約です。

暗号資産の売買でも交換でもなく、利用者の資産を預かって管理する交換業の類型にも直接は当てはまらない取引と整理されているため、現行の登録制度の枠外に置かれているとされています。

また、貸すのは金銭ではなく暗号資産のため、お金の貸付を規制する貸金業法の対象にもならないと考えられています。

なるほど。売ってるわけでも預かってるわけでもないから、登録がいらないってことなんだね。

そういう整理だから、未登録であること自体は違法ではない、というのが今の制度上の答えなんだ。

登録対象外の裏返し=分別管理義務などの規制も及ばない

ここが、多くの競合記事が触れていない、いちばん大事な視点です。

登録が不要ということは、同時に交換業者に課される規制も及ばないことを意味します。

登録がない=違法ではない。ただし守ってくれる制度もない。交換業者に義務づけられる利用者資産の分別管理などのルールは、消費貸借サービスには直接及ばないとされています。この両面を理解することが判断の出発点です。

交換業者であれば、利用者の資産は自社の資産と分けて管理することが求められます。

一方でレンディングは、預けた暗号資産を事業者が再貸付などの運用に回す前提の仕組みのため、取引所に預けた場合と同じ水準の保護は期待できないと考えておくのが無難です。

交換業者(GMOコイン)との制度上の違い

制度上の立ち位置を、交換業者であるGMOコインと比べて整理してみましょう。

| 項目 | ビットレンディング | GMOコイン |

| 暗号資産交換業の登録 | なし | あり(関東財務局長 第00006号) |

|---|---|---|

| 分別管理義務 | 及ばない | 及ぶ |

| 預金保険 | 対象外 | 対象外 |

| 年率の目安 | 8〜10% | 0.05〜10% |

| 最低貸出(BTC) | 0.0022 BTC | 0.1 BTC |

どちらも預金保険の対象外である点は共通ですが、分別管理の有無に制度的な差があります。

登録や規制の考え方については、金融庁の暗号資産の利用者のみなさまへのページも一次情報として確認しておくとよいでしょう。

【最新】レンディングの規制強化が議論されている

ここは、他のどの記事も詳しく触れていない、最新の動きに関するセクションです。

実は今、レンディングを取り巻く制度が大きく変わろうとしています。

一次情報をもとに、順番に見ていきましょう。

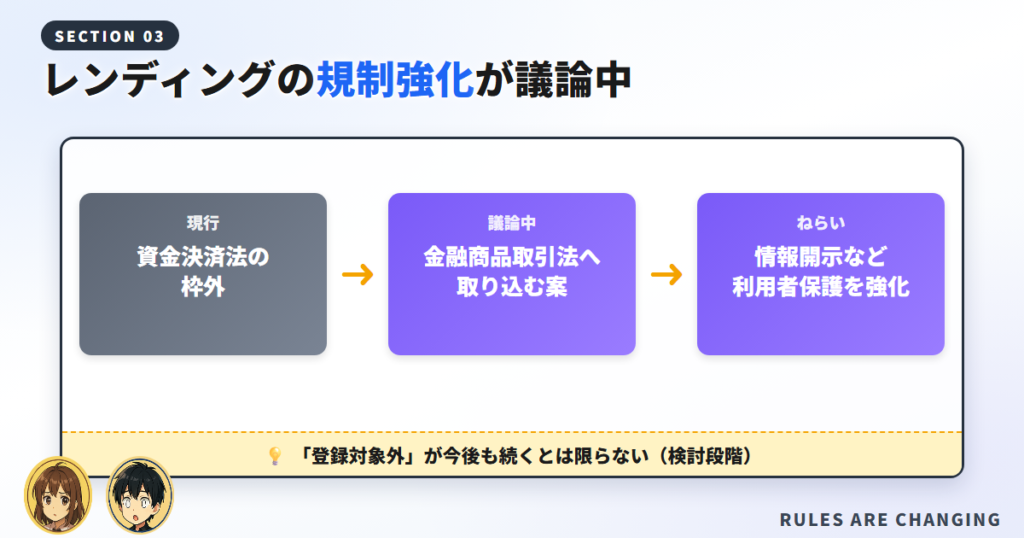

金融審議会「暗号資産制度に関するワーキング・グループ」の報告

金融庁の金融審議会に設置された暗号資産制度に関するワーキング・グループが、暗号資産の制度全体を見直す議論を進めてきました。

2025年11月7日の第5回会合では、レンディング事業のあり方も論点として取り上げられています。

そして2025年12月10日には、議論をまとめたワーキング・グループの報告書が公表されました。

暗号資産に一定の利回りを付与するスキームについて、投機的な性質を有するものと評価し、利用者保護の観点から制度的な対応を検討する方向性が示されています。

つまり、今の「登録対象外」という状態が、将来も続くとは限らないということです。

レンディングを金融商品取引法へ取り込む案の中身

報告書で示された方向性の柱が、レンディングを金融商品取引法の枠組みへ取り込むという考え方です。

暗号資産に利回りを付与するスキームを投機的な性質を持つものと位置づけたうえで、再貸付先の信用リスクへの対応や、利用者が判断するための情報開示義務の強化などが具体的な論点として挙げられています。

| 論点 | 現行制度 | 検討されている方向 |

| 根拠となる法律 | 資金決済法の対象外 | 金融商品取引法へ取り込む案 |

|---|---|---|

| スキームの評価 | 明確な位置づけなし | 投機的な性質を有すると評価 |

| 利用者保護 | 交換業の規制は及ばない | 情報開示・信用リスク管理を強化 |

あくまで検討段階の話であり、具体的な内容や施行時期はこれから固まっていくとされています。

利用者にとっての意味

規制が入ることは、利用者にとって保護が厚くなる可能性を意味します。

情報開示が義務づけられれば、再貸付先やリスクの状況が今より見えやすくなると考えられます。

じゃあ規制が入るのは、利用者にとっては良いことなんだね。

基本的にはそうなんだけど、ルールが変わることで利率やサービス内容が見直される可能性もあるから、両面で見ておく必要があるよ。

今後の制度変更は、利用を続けるうえでの前提が変わる要素として、頭の片隅に置いておきましょう。

ビットレンディングの評判・口コミ

ここでは、実際の利用者の評判や口コミの傾向を見ていきます。

創作した口コミではなく、口コミサイトに寄せられた声の傾向として整理します。

良い声と悪い声を、フェアに紹介します。

良い評判の傾向

口コミサイトのみん評(https://minhyo.jp/bitlending)に寄せられた声には、手続きが簡単で始めやすいという傾向が見られます。

ほかにも、利率が高い、少額から貸せる、サポートの反応が早いといった好意的な傾向が確認できます。

| 評価 | 寄せられた声の傾向 |

| 良い評判 | 手続きが簡単/利率が高い/少額から貸せる/サポートの反応が早い |

|---|---|

| 悪い評判 | 送付手数料が自己負担/返還に数日かかる/銘柄により最低数量が重い |

放置しておくだけで数量が増える手軽さを評価する声が、良い口コミの中心にあるといえます。

悪い評判の傾向

一方で、みん評には送付手数料が自己負担になる点を不満とする声も見られます。

また、返還の申請から実際に戻るまで数日かかる、銘柄によっては最低数量が重いと感じる、といった傾向も確認できます。

悪い口コミの多くは「手数料」と「返還のスピード」に集中しているんだ。仕組みを知っておけば、事前に対策できるよ。

致命的な詐欺被害というより、手数料や時間の使い勝手に関する不満が中心である点は、判断材料として押さえておきましょう。

口コミを読むときの注意点

口コミを参考にするときは、絶賛だけの記事に注意することが大切です。

アフィリエイト目的でメリットばかりを並べた記事や、自社サービスへの乗り換えを促す記事は、評価が偏りがちだと考えられます。

良い点と悪い点の両方に触れているかを基準に、複数の情報源を見比べるのがおすすめです。

ビットレンディングの4つのメリット

ここまでの不安に答えたうえで、あらためてメリットを整理します。

ビットレンディングが選ばれる理由は、大きく4つにまとめられます。

順番に見ていきましょう。

年8〜10%は国内の取引所型より高い水準

最大の魅力は、やはり年8〜10%という利率の高さです。

取引所型のレンディングは条件によって年率が低めになりやすいのに対し、専門業者型は一定の高い水準を提示していることが多いといえます。

特にステーブルコインで年10%という水準は、価格変動を抑えつつ利回りを狙いたい人に向いています。

0.0022BTC(数万円相当)から貸せる

2つ目のメリットは、少額から始められる手軽さです。

BTCなら0.0022から貸し出せるため、まとまった資金がなくても試すことができます。

取引所型では最低数量が大きめのケースもあるなかで、数万円相当から参加できる設計は初心者にとってのハードルを下げてくれます。

返還申請から7営業日以内

3つ目は、返還申請から7営業日以内に返還が実行されるとうたっている点です。

レンディングは貸出中に資産が動かせないのが弱点ですが、返還までの目安が明示されているのは安心材料といえます。

7営業日で戻せるなら、急にお金が必要になっても対応しやすいね。

ただし、申請から返還までの間に価格が動くリスクは残るため、そこは織り込んでおきましょう。

貸したあとの操作が不要

4つ目のメリットは、貸し出したあとは基本的に操作がいらないことです。

チャートに張り付いて売買のタイミングを計る必要がなく、日々の値動きに一喜一憂せずに済みます。

長期でBTCやETHを保有し続けたい人にとって、寝かせている資産に利回りを付ける手段として相性がよいといえます。

知っておくべき7つのリスク・デメリット

メリットの裏側にある、7つのリスクとデメリットも正直にお伝えします。

ここを理解せずに始めるのは、おすすめできません。

一つずつ確認していきましょう。

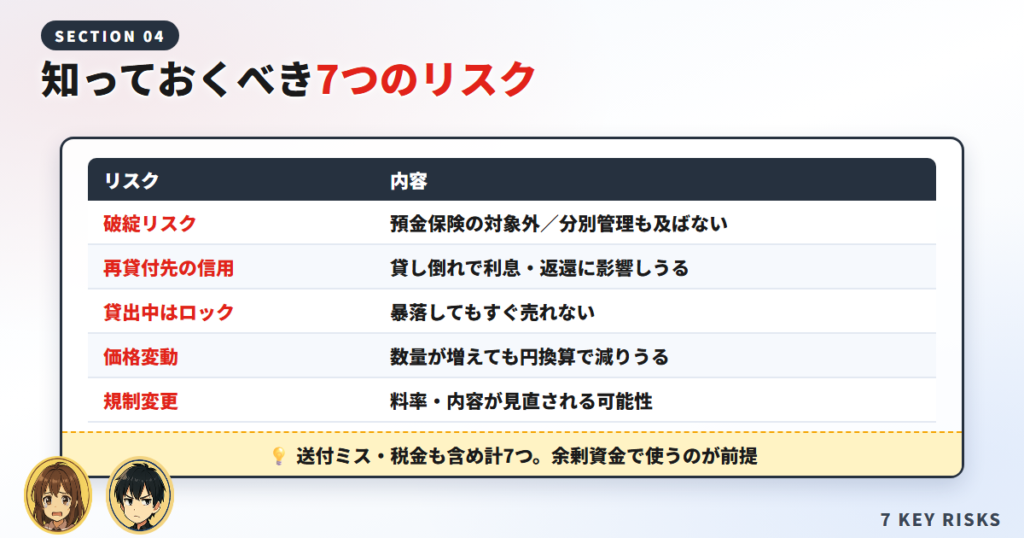

破綻リスク(預金保険の対象外)

とりわけ重いのが、運営会社の破綻リスクです。

銀行預金と違い、レンディングは預金保険の対象外のため、万一の際に元本が保護される制度はありません。

さらに交換業者向けの分別管理義務も及ばないため、運営会社が経営難に陥った場合に、預けた資産が全額戻る保証はないと考えておく必要があります。

再貸付先の信用リスク(利息の原資)

利息の原資が再貸付である以上、再貸付先の信用リスクは避けられません。

貸出先で貸し倒れが起きれば、利息の支払いや返還そのものに影響が及ぶ可能性があります。

高い利回りは、相応のリスクの対価であるという原則は、レンディングでも変わりません。

貸出中は動かせない(暴落しても売れない)

3つ目は、貸出期間中は資産がロックされて動かせないことです。

相場が急落しても、返還申請から実際に手元へ戻るまで7営業日ほどかかるため、そのタイミングですぐに売却して損失を避けることが難しくなります。

ここは定期預金の途中解約より不自由だと思っておいた方がいいよ。暴落時に身動きが取りづらいんだ。

短期で売買したい資金ではなく、長期で寝かせられる資金を使うのが前提になります。

価格変動リスク(数量が増えても円換算では減りうる)

4つ目は、暗号資産そのものの価格変動リスクです。

利息で数量が増えても、その間に相場が下落すれば、円換算の資産価値はむしろ減ることがあります。

円建ての元本が守られるわけではない点は、定期預金との決定的な違いとして理解しておきましょう。

送付ミス・ネットワーク選択ミス

5つ目は、暗号資産を送るときの送付ミスです。

アドレスの入力を誤ったり、対応していないネットワークを選んだりすると、送った暗号資産が取り戻せず、そのまま資産を失うおそれがあります。

特にUSDTのように複数のネットワークがある銘柄では、送付前の確認をていねいに行うことが欠かせません。

税金は受取時に発生する

6つ目は、税金の扱いです。

受け取った貸借料は、原則として受取時の時価で雑所得となり、総合課税の対象になるとされています。

給与所得者の場合、給与以外の所得が年間20万円を超えると、原則として確定申告が必要です。

20万円ラインは見落としがちだから、受け取るたびにメモしておくと後がラクだよ。

税金の計算や申告の具体的な流れは、ビットレンディングの税金の記事で詳しく解説しています。

規制変更リスク

7つ目は、先に触れた規制変更リスクです。

レンディングが金融商品取引法の枠組みへ移行すれば、保護が厚くなる一方で、サービス内容や料率が見直される可能性があります。

制度が動いている過渡期であることを踏まえ、最新情報を追い続ける姿勢が求められます。

GMOコインの貸暗号資産との違いを比較

ここでは、取引所型の代表格であるGMOコインの貸暗号資産と比較してみましょう。

それぞれの強みがはっきり分かれるため、使い分けの判断材料になります。

| 項目 | ビットレンディング | GMOコイン |

| 年率の目安 | 8〜10% | 0.05〜10% |

|---|---|---|

| 最低貸出(BTC) | 0.0022 BTC | 0.1 BTC |

| 暗号資産交換業の登録 | なし | あり |

| 分別管理義務 | 及ばない | 及ぶ |

| 暗号資産の送付手数料 | 銘柄により自己負担 | 無料 |

| 中途解約 | 返還申請から7営業日 | 貸借料の10%が手数料 |

特に注目したいのが最低貸出数量で、0.0022 BTC対0.1 BTCで約45倍の差があります。

少額から高利率を狙えるのが専門業者型、分別管理と送付手数料無料の安心感が取引所型、という住み分けです。

GMOコイン側の条件は貸暗号資産の公式ページで公表されている内容にもとづきます。

少額で高利率か、安心感か、で選べばいいってことだね。

より詳しい項目別の比較は、ビットレンディングとGMOコインを比較した記事にまとめています。

ビットレンディングが向いている人・向いていない人

ここまでを踏まえて、向いている人と向いていない人を整理します。

自分がどちらに当てはまるか、チェックしてみてください。

それぞれ見ていきましょう。

向いている人

向いているのは、失っても生活に影響しない余剰資金で運用できる人です。

長期保有しているBTCやETHがあり、すぐに売る予定がない人には特に相性がよいといえます。

- 余剰資金で長期運用できる

- 売る予定のないBTC・ETHを保有している

- 保有数量をコツコツ増やしたい

寝かせている暗号資産に利回りを付けたい人にとって、有力な選択肢になります。

向いていない人

逆に、生活資金を使おうとしている人には向いていません。

すぐに売却したい人や、破綻リスクをどうしても受け入れられない人も、無理に使う必要はないと考えられます。

「なくなったら困るお金」を入れちゃダメ。ここだけは、パパからの強めのお願いだよ。

不安が大きい人は、まず分別管理のある取引所型から試すという選択肢も十分にありだといえます。

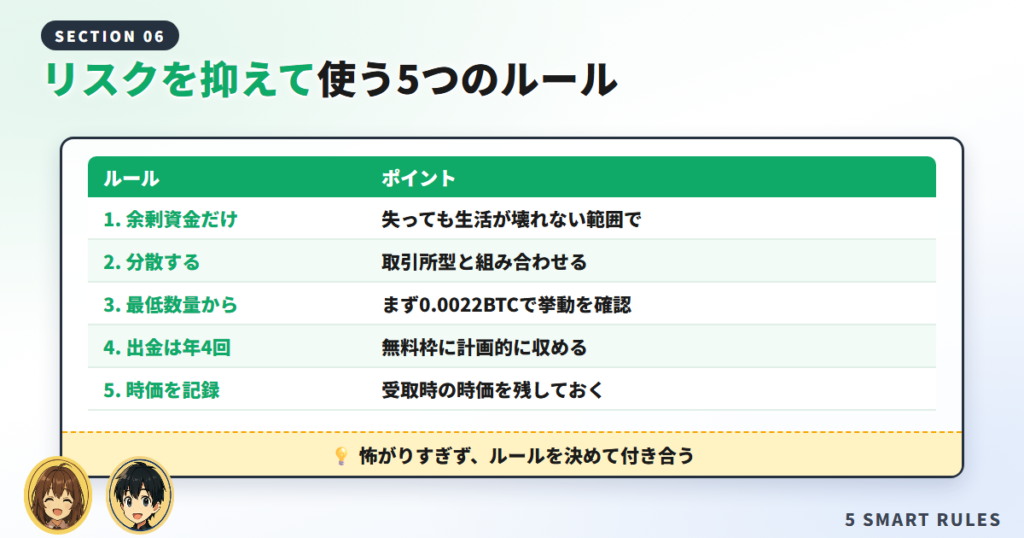

ビットレンディングを安全に使うための5つのルール

ここでは、リスクを抑えながら付き合うための5つのルールを紹介します。

どれも、投資歴20年のなかで痛感してきた基本ばかりです。

一つずつ実践していきましょう。

1. 失っても生活が壊れない余剰資金だけを貸す

最初のルールは、余剰資金だけを貸すことです。

破綻リスクを自分で引き受けられる範囲に金額を抑えることが、精神的な余裕にもつながります。

生活費や近い将来に使う予定のあるお金は、最初から対象外にするのが賢明です。

2. 1社に集中させず、取引所型と分散する

2つ目は、預け先を分散することです。

1社にすべてを集中させると、その会社に問題が起きたときの影響が大きくなります。

性質の異なる専門業者型と取引所型を組み合わせて分散することで、どこか一つに問題が起きても影響を一部にとどめ、リスクをならすことができます。

3. 最初は最低数量(0.0022BTC)で挙動を確かめる

3つ目は、最低数量から試すことです。

いきなり大きな金額を入れず、まずは0.0022BTC相当で、送付や返還の流れを実際に確かめてみましょう。

いきなり大きく入れないで、まずお試しで感覚をつかむのが大事なんだね。

一連の流れに納得できてから金額を増やすことで、想定外のトラブルを防ぎやすくなります。

4. 出金は年4回の無料枠に収める

4つ目は、出金の無料枠を意識することです。

ビットレンディングでは出金が年4回まで無料で、5回目以降はネットワーク手数料がかかるとされています。

こまめに出し入れするより、回数を計画的にまとめるほうが、余計なコストを抑えられます。

5. 受取利息を受取時の時価で記録しておく

5つ目は、受取利息を時価で記録することです。

利息は受け取った時点の時価で所得となるため、あとで確定申告する際の計算に使います。

受取のたびに日時と時価を残しておくと、申告時の負担が大きく減るため、習慣にしておきましょう。

5つのルールを守れば、怖がりすぎずに付き合えそうだね。

\ 余剰資金で年8%を狙うなら /

ビットレンディングの始め方(3ステップ)

実際に始める場合の流れを、3つのステップで確認しましょう。

暗号資産を用意するところから、送付するところまでがゴールです。

公式サイトからアカウントを作成し、本人確認を済ませます。

取引所で貸し出したい暗号資産を購入します。

GMOコインなら送付手数料が無料のため、コストを抑えて送付できます。

暗号資産を送付する際の手数料は、取引所によって差が出やすいポイントです。

GMOコインは暗号資産の送付手数料が無料のため、購入から送付までをまとめやすい選択肢だといえます。

登録から送付までの詳しい画面つき手順は、ビットレンディングの始め方の記事で解説しています。

暗号資産を用意する取引所は、送付手数料が無料のところを選ぶと無駄がないよ。

\ 送付手数料無料で暗号資産を用意する /

ビットレンディングに関するよくある質問

最後に、ビットレンディングについてよく寄せられる質問にまとめて答えます。

ビットレンディングは怪しいサービスですか?

違法なサービスではないと考えられますが、交換業者向けの分別管理などの規制は及びません。破綻リスクを自分で引き受けられる余剰資金で使うことが前提になります。不安が大きい場合は、分別管理のある取引所型から試す方法もあります。

金融庁に登録していないと違法ですか?

暗号資産の消費貸借は、現行制度では交換業の登録対象に直接該当しないとされています。そのため未登録であること自体が違法とはいえません。ただし、その裏返しとして交換業者向けの規制も及ばない点に注意が必要です。

ビットレンディングのメリット・デメリットは?

メリットは年8〜10%の高い利率と、数万円相当の少額から始められる手軽さです。デメリットは破綻リスクや価格変動リスク、貸出中に資産を動かせない点などが挙げられます。両面を理解したうえで判断することが大切です。

破綻したら預けた暗号資産は返ってきますか?

レンディングは預金保険の対象外で、分別管理義務も及ばないとされています。そのため、全額が戻る保証はないと考えておく必要があります。失っても生活に影響しない金額に抑えることが重要です。

いくらから始められますか?

BTCの場合、0.0022BTC相当(数万円程度)から貸し出せます。銘柄によって最低数量が異なり、変更される場合もあります。実際に申し込む前に、公式サイトで最新の数量を確認してください。

利息に税金はかかりますか?

受け取った利息は、原則として受取時の時価で雑所得(総合課税)になるとされています。給与所得者は、給与以外の所得が年間20万円を超えると原則確定申告が必要です。詳細は国税庁のページや税理士にご確認ください。

まとめ|「怪しい」の正体を知れば、判断できる

ビットレンディングが「怪しい」と言われる理由は、未登録・高利率・過去の破綻事例という3点に集約されます。

いずれも背景を知れば、違法ではないこと、そしてリスクの所在がどこにあるかを冷静に判断できるはずです。

不安が大きいなら、まず分別管理のある取引所型のGMOコインで少額から慣れ、余剰資金でビットレンディングに広げていく順番が向いている人も多いといえます。

まずは仕組みを理解して、少額から。この順番なら、怖がりすぎず無理なく続けられるよ。

\ まずは無料の口座開設から /