ねぇパパ、ビットレンディングで利息をもらっただけなのに税金がかかるの?しかも、いくらから申告すればいいのか全然わからないよ。

ビットレンディングで受け取った利息(貸借料)は、原則として雑所得に区分され、受け取った時点の時価で課税されるのが一般的です。

現金化していなくても、利息を受け取ったタイミングで所得が確定する点が、多くの人がつまずくポイントになります。

暗号資産を実際に運用している僕が、計算例つきで税金の仕組みを整理するね。むずかしい用語は、そのつどかみくだいて説明するよ。

この記事では、利息の所得区分・課税タイミング・確定申告の目安・計算例・税制改正の動きまで、一次情報をもとにまとめて解説します。

なお、本記事は一般的な取扱いの解説であり、個別の税務判断は税理士または所轄の税務署にご確認ください。

\ まずは無料の口座開設から /

【きのぴぃ】

株投資歴20年くらい。

ビギナーズラックで儲けるも、信用取引で〇〇万円の損失。3年かかって復活。

一時は金関連のトレードに凝る。

株は利確せずに配当&株主優待狙いのため塩漬けで美味しく召し上がり中。

余剰資金でFXや暗号資産(仮想通貨)、米国株にもアクティブにトレードし、ポイントを使ったミニ株を運用中。

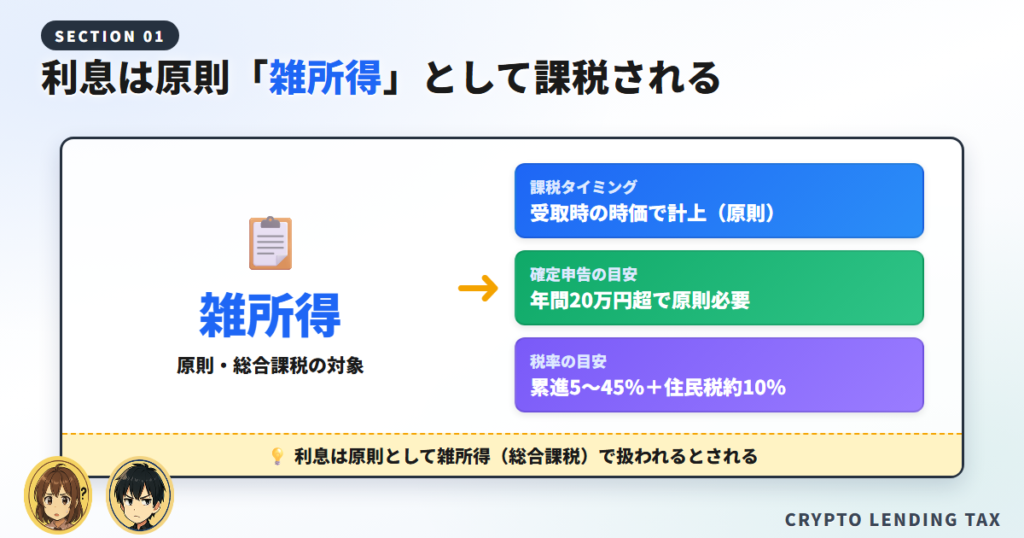

結論:ビットレンディングの利息は「雑所得」として課税される

まずは結論から確認します。ビットレンディングの利息にかかる税金の基本は、大きく3つのポイントに整理できます。

それぞれ順番に見ていきましょう。

貸借料(利息)は原則として雑所得・総合課税

ビットレンディングで受け取る利息は、暗号資産の貸借料にあたります。

この貸借料は、原則として雑所得に区分されるのが一般的です。

雑所得は総合課税の対象で、給与など他の所得と合算したうえで税額を計算します。

株式やFXのように、単独で税率が決まる仕組みとは異なる点が特徴です。

雑所得って言葉、初めて聞いたかも。給与と合わせて計算するってことなんだね。

暗号資産に関する所得は、原則として雑所得として扱われる旨が国税庁の資料でも示されています。

詳しくは後述の税率のセクションで整理します。

受け取った時点の時価で所得になる

2つ目のポイントは、課税されるタイミングです。

利息は暗号資産で支払われるため、受け取った時点の時価で所得を計算するのが一般的とされています。

日本円に換金していなくても、暗号資産を受け取った時点で所得が生じると考えられます。

ここが、銀行預金の利息とは大きく異なる部分です。

暗号資産の課税関係の詳細は、国税庁の暗号資産等に関する税務上の取扱いで確認できます。

「まだ売ってないのに税金?」と驚く人が多いのがここ。落とし穴になりやすいから、あとで計算例つきで深掘りするね。

給与所得者は年間20万円超で原則確定申告

3つ目は、確定申告が必要になる金額の目安です。

給与所得者の場合、給与以外の所得が年間20万円を超えると、原則として確定申告が必要になるとされています。

ただし、この20万円の基準は所得税に関するものです。

20万円以下でも住民税の申告は別途必要になる場合があるため、注意が必要になります。

ここまでの要点。利息は原則として雑所得(総合課税)で、受け取った時点の時価が所得になり、給与所得者は給与以外の所得が年間20万円を超えると原則申告が必要です。

所得区分と税率のしくみ

ここでは、雑所得の税率がどう決まるのかを整理します。

株式やFXとの違いを知ると、負担感のイメージがつかみやすくなります。

詳しく見ていきましょう。

雑所得とは(給与などと合算する総合課税)

雑所得とは、給与所得や事業所得など、他の9種類の所得のどれにも当てはまらない所得のことです。

暗号資産の利息や売却益は、この雑所得に区分されるのが一般的とされています。

総合課税では、給与所得などと雑所得を合算した金額に対して税率がかかります。

お給料が多い人ほど、利息にかかる税率も上がっちゃうってことなんだね。

そのため、給与の額が大きい人ほど、追加された雑所得にかかる税率も高くなる傾向があります。

所得税は累進5〜45%+住民税約10%

総合課税の所得税は、課税される所得金額が大きいほど税率が上がる累進課税です。

税率は5%から45%までの7段階に分かれています。

これに加えて、住民税が課税所得のおおむね10%かかります。

目安として、所得税と住民税を合わせた負担率をイメージしておくとよいでしょう。

| 課税される所得金額 | 所得税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

|---|---|---|

| 195万円超〜330万円以下 | 10% | 97,500円 |

| 330万円超〜695万円以下 | 20% | 427,500円 |

| 695万円超〜900万円以下 | 23% | 636,000円 |

| 900万円超〜1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超〜4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

上記のほかに、復興特別所得税や住民税が別途かかります。

税率や控除額の詳細は、国税庁のタックスアンサー No.1524で確認できます。

株式・FXの申告分離課税との違い

株式やFXの利益は、他の所得と分けて計算する申告分離課税で、税率は一律20.315%です。

一方で、暗号資産の利息は総合課税の雑所得として扱われる点が異なります。

両者の違いを、税率と損益通算の観点から表にまとめました。

| 項目 | 暗号資産の利息 | 株式・FX |

| 課税方式 | 総合課税(雑所得) | 申告分離課税 |

|---|---|---|

| 税率の目安 | 累進5〜45%+住民税約10% | 一律20.315% |

| 損益通算 | 給与所得などとは通算できない | 同じ区分内で通算可 |

| 損失の繰越 | 原則できない | 一定の条件で繰越可 |

株やFXと同じ感覚でいると、税率のイメージがずれるんだ。ここは分けて理解しておこう。

損失は給与所得と損益通算できない

雑所得の特徴として、損失が出ても給与所得など他の区分の所得とは損益通算できない点が挙げられます。

暗号資産どうしの利益と損失は同じ雑所得の中で相殺できますが、翌年以降への繰越は原則できないとされています。

この扱いは、後述の税制改正で見直しが議論されている論点でもあります。

損をしても給料の税金は減らせないんだね。株とはずいぶん違うなぁ。

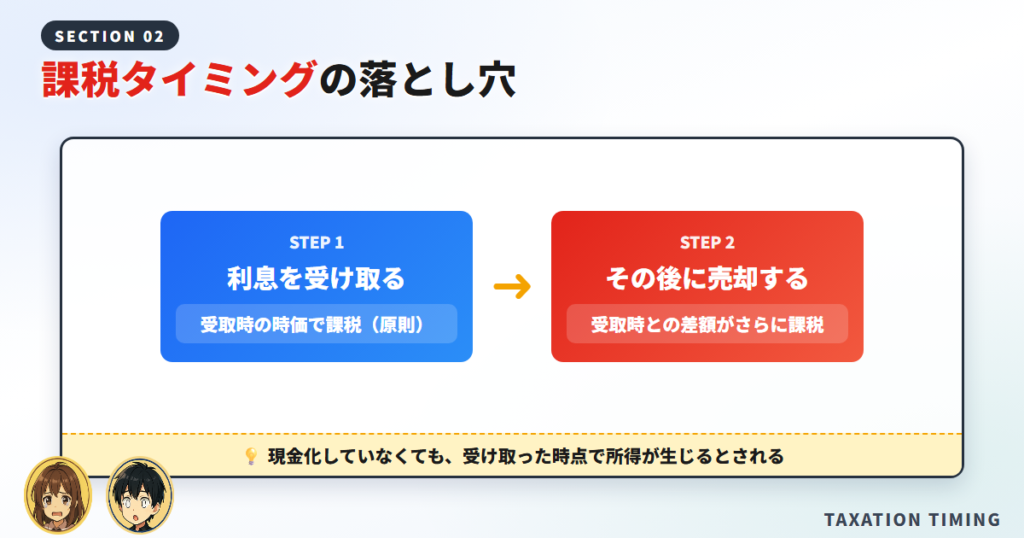

課税タイミングの落とし穴:受け取った時点で課税される

このセクションは、税金でとくにつまずきやすい部分です。

利息を受け取った瞬間に所得が確定するという、二段階の課税構造を整理します。

一つずつ確認していきましょう。

利息を受け取った瞬間に、その時の時価で所得が確定する

ビットレンディングの利息は毎月、暗号資産で支払われます。

この利息を受け取った時点で、その時の時価を円換算した金額が雑所得として計上されるのが一般的です。

つまり、暗号資産を日本円に換えていなくても、受け取った瞬間に所得が生じると考えられます。

受け取った瞬間の値段で所得が決まる。だから「いつ・いくらで受け取ったか」の記録が命になるんだ。

この時点で、いくらの所得になったのかを把握しておく必要があります。

その後に売却すると、受取時価との差額がさらに所得になる

受け取った暗号資産を、あとで売却したり他の暗号資産に交換したりすると、二段階目の所得計算が発生します。

受取時の時価と売却時の時価の差額が、さらに所得になると考えられます。

この二段階の構造を、表で整理してみましょう。

| タイミング | 何が起きるか | 課税される所得 |

| 利息を受け取った時 | 受取時の時価で数量を評価する | その円換算額が雑所得 |

|---|---|---|

| 受け取った暗号資産を売却した時 | 受取時価と売却時価を比較する | 値上がり分がさらに雑所得 |

受取時の時価は、その後の売却で所得を計算するときの取得価額にもなります。

だからこそ、受け取った時点の記録が二重に重要になるわけです。

現金がないのに税金だけ発生するケース

この構造で怖いのが、手元に現金がないのに税金だけ発生するケースです。

利息を受け取った年の時価が高く、その後に価格が下落した場合に起こりえます。

たとえば、時価の高いタイミングで利息を受け取ると、その金額で所得が確定します。

ところが年をまたいで暴落すると、納税の時期には資産価値が大きく目減りしている、という状況になりかねません。

受け取ったときは高かったのに、払うころには値下がり…。それで税金だけ残るのはつらいね。

暗号資産のまま保有し続けると、こうした価格変動の影響をそのまま受けてしまいます。

ここが総合課税の暗号資産ならではの注意点です。

対策:受取のたびに時価を記録し、納税用の資金を分けておく

対策はシンプルです。利息を受け取るたびに日時・数量・時価を記録し、そのつど納税に備える意識を持つことです。

あわせて、受け取った利息の一部を日本円に換えて、納税用の資金として分けておく方法も考えられます。

全額を暗号資産のまま持たないことで、価格下落時の備えになります。

「記録する」「納税分を分けておく」。この2つを習慣にするだけで、税金の不安はぐっと減るよ。

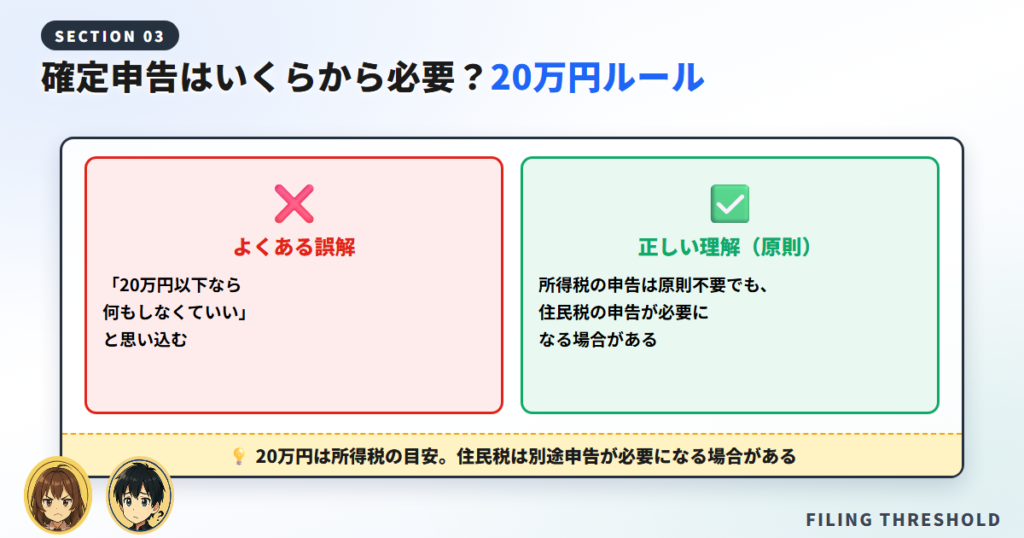

確定申告はいくらから必要?20万円ルールの正しい理解

「いくらから申告が必要なのか」は、多くの人が気になるポイントです。

よく聞く20万円ルールには、見落としやすい注意点があります。

順番に見ていきましょう。

給与所得者は給与以外の所得が20万円超で原則申告

1か所から給与を受けている会社員の場合、給与以外の所得の合計が年間20万円を超えると、原則として確定申告が必要になるとされています。

ここでいう所得は、利息だけでなく他の副業などの雑所得も合算した金額です。

ビットレンディングの利息が単独で20万円以下でも、合計で超えれば対象になる点に注意しましょう。

他の副業と合わせて20万円かどうかを見るんだね。利息だけで判断しちゃダメなんだ。

20万円以下でも住民税の申告は必要になる場合がある

ここが特に誤解されやすいポイントです。

20万円ルールはあくまで所得税に関する取扱いであり、住民税には同じ基準がありません。

そのため、所得が20万円以下で所得税の確定申告が不要な場合でも、住民税の申告は別途必要になることがあります。

「20万円以下だから何もしなくていい」と思い込むのは危険。住民税は別ルールだと覚えておこう。

詳しい手続きは、お住まいの市区町村で確認するのが確実です。

扶養に入っている人・専業主婦の場合の考え方

給与収入がない、または少ない専業主婦(主夫)や扶養内の人は、20万円とは異なる基準で考える必要があります。

給与所得がない場合は、基礎控除などの範囲を超える所得があると申告が必要になることがあります。

また、利息の所得が一定額を超えると、配偶者控除や扶養控除の対象から外れる場合もあります。

扶養の判定は世帯の状況で変わるため、税務署や自治体への確認が安心です。

申告時期は原則として翌年2月16日〜3月15日

確定申告は、1月1日から12月31日までの1年間の所得をまとめ、原則として翌年の2月16日から3月15日までに行うのが一般的です。

期限を過ぎると加算税や延滞税の対象になる場合があります。

金額の基準や期限は制度改正で変わることもあるため、最新の情報は国税庁のサイトで確認しておきましょう。

年明けからの1か月ちょっとが勝負なんだね。早めに準備しておかなきゃ。

利息の税金はいくら?具体的な計算例

ここでは、実際にいくらの税金になるのかを計算例で見ていきます。

イメージをつかむための例であり、価格は仮定である点を先にお伝えしておきます。

順番に計算していきましょう。

計算の基本式(受取数量 × 受取時の時価 = 雑所得)

利息の所得は、基本的にシンプルな式で計算します。受け取った数量 × 受け取った時点の時価が、その利息にかかる雑所得です。

毎月受け取る場合は、本来は受取ごとにその月の時価で計算し、1年分を合計します。

ここでは分かりやすさを優先し、年間の合計でおおまかに示します。

厳密には毎月の時価で計算するけど、まずは「数量×時価」の感覚をつかむのが大事だよ。

例1:0.05BTCを年率8%で1年貸した場合

0.05BTCを年率8%で1年間貸したとします。1年間で受け取る利息は、約0.004BTCです。

仮に受取時の時価を1BTC=1,000万円とすると、0.004BTC×1,000万円で、約4万円が雑所得になる計算です。

価格は仮定であり、実際の時価は日々変動します。

| 例 | 貸出内容 | 年間の利息(数量) | 円換算の所得(仮定) |

| 例1(BTC) | 0.05BTCを年率8% | 約0.004BTC | 約4万円(1BTC=1,000万円と仮定) |

|---|---|---|---|

| 例2(USDT) | 2,000USDTを年率10% | 200USDT | 約3万円(1USDT=150円と仮定) |

この約4万円が、他の所得と合算されて課税対象になります。表には次の例2もあわせて掲載しました。

例2:USDTを年率10%で貸した場合

次に、2,000USDTを年率10%で1年間貸した場合です。1年間で受け取る利息は200USDTになります。

仮に1USDT=150円とすると、200USDT×150円で、約3万円が雑所得になる計算です。

ステーブルコインは価格が比較的安定しているとされますが、円換算のレートは受取時点で確認する必要があります。

ステーブルコインでも、円に直したときの所得を計算するのは同じなんだね。

例3:年収500万円の会社員が雑所得20万円を得た場合の税額イメージ

年収500万円の会社員が、利息などで雑所得20万円を得た場合の税額イメージを見てみます。

総合課税では、追加された雑所得にその人の税率がかかります。

この年収帯では、所得税10%+住民税約10%で、合わせておおむね20%前後が目安となるケースが多いとされます。

その場合、20万円×20%で、追加の税額は約4万円というイメージです。

| 項目 | 内容 |

| 前提 | 年収500万円の会社員、雑所得20万円 |

|---|---|

| 追加でかかる税率イメージ | 所得税10%+住民税約10%=約20% |

| 追加の税額イメージ | 約4万円 |

あくまで目安であり、実際の税額は各種控除により異なります。

正確な金額は、国税庁の暗号資産の計算書や税理士への相談で確認しましょう。

確定申告の準備:記録の付け方と必要書類

税金を正しく計算するには、日ごろの記録が欠かせません。ここでは、何をどう残しておけばよいのかを整理します。

詳しく見ていきましょう。

ビットレンディングの取引履歴を取得する

まずは、ビットレンディングのマイページなどから利息の受取履歴を取得します。

いつ、どの通貨を、どれだけ受け取ったかがわかる記録が基本になります。

履歴は年をまたいで消えてしまう場合もあるため、定期的にダウンロードして保管しておくと安心です。

1年分をまとめて集計するときの土台になります。

履歴は「あとで取れるだろう」と思わず、こまめに保存しておくのがコツだよ。

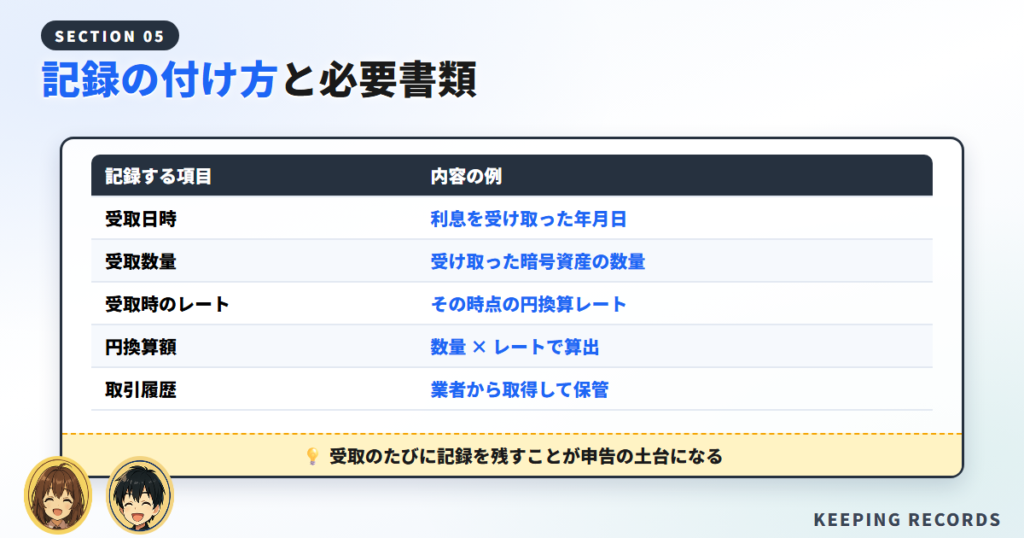

受取時の時価を残す(日時・数量・レート・円換算額)

受取履歴に加えて、受け取った時点の時価も残しておく必要がありますが、数量だけでは円換算した所得を計算できないためです。

具体的には、受取日時・受取数量・その時点のレート・円換算額をセットで記録します。

記録すべき項目を表にまとめました。

| 記録する項目 | 内容の例 |

| 受取日時 | 利息を受け取った年月日 |

|---|---|

| 受取数量 | 受け取った暗号資産の数量 |

| 受取時のレート | その時点の円換算レート |

| 円換算額 | 数量×レートで算出した金額 |

| サービス名 | どこで受け取ったか(業者名) |

これらを表計算ソフトなどに毎月まとめておくと、申告時の集計がぐっと楽になります。

損益計算ツールを使う選択肢

取引の数が多くなると、手作業での集計は負担が大きくなります。

そうした場合は、暗号資産の損益計算ツールを使う選択肢があります。

一般名として、GtaxやクリプタクトといったサービスがWeb上で知られています。

取引履歴を取り込んで、時価の自動計算に対応するものもあるとされます。

件数が多いなら、ツールに任せるのも手なんだね。手計算だと大変そうだもん。

交換業者の年間取引報告書も併せて保管する

暗号資産を購入した交換業者が発行する年間取引報告書も、あわせて保管しておきましょう。

購入価格や取引の記録は、売却時の所得計算に役立ちます。

GMOコインのように年間取引報告書を取得しやすい交換業者を使うと、記録管理の負担を抑えやすくなります。

レンディングを始める前の環境づくりとして検討する価値があります。

確定申告のやり方(4ステップ)

記録がそろったら、いよいよ確定申告です。大まかな流れは4ステップで整理できます。

まずは全体の流れを、4ステップで確認しましょう。

確定申告の4ステップ

受取履歴と時価の記録をもとに、1年分の雑所得を円換算で合計します。

確定申告書の雑所得の欄に、集計した金額を入力します。

作成した申告書を、e-Taxまたは書面で所轄の税務署に提出します。

算出された税額を、期限までに納付して完了です。

e-Taxを使う場合の流れ

e-Taxは、国税庁の確定申告書等作成コーナーからオンラインで申告できる仕組みです。

マイナンバーカードとスマートフォンがあれば、自宅から手続きを進められます。

画面の案内に沿って所得や控除を入力すると、税額が自動で計算されます。

集計した利息の金額を雑所得として入力すれば、大部分は自動で処理されます。

今は自宅から完結できるんだ。案内どおりに入力すれば、思ったより難しくないよ。

会社に知られたくない場合の住民税の徴収方法

副業としての利息を会社に知られたくない場合、住民税の徴収方法が関係してくることがあります。

申告書には、住民税を自分で納付する方法を選ぶ欄が設けられている場合があります。

ただし、運用の詳細は自治体によって異なることがあります。

確実な取扱いは、お住まいの市区町村に確認してから判断しましょう。

住民税の納め方で変わることもあるんだね。心配なら市役所に聞くのが一番だ。

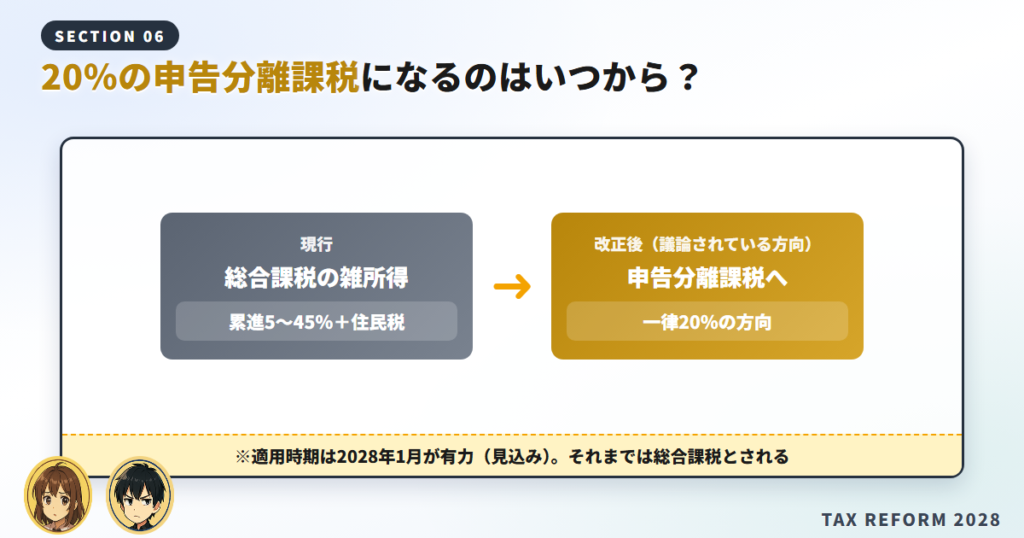

税制改正で20%の申告分離課税になるのはいつから?

「暗号資産の税金が20%になる」という話を聞いたことがある人も多いはずです。

ここでは、税制改正の方向性と適用時期を、一次情報をもとに整理します。

順番に見ていきましょう。

特定の暗号資産に20%の申告分離課税+3年繰越控除を導入する方向

令和8年の税制改正では、特定の暗号資産に対して20%の申告分離課税を導入する方向で議論が進んでいるとされています。

あわせて、3年間の繰越控除の導入も検討されていると見込まれています。

実現すれば、株式やFXに近い課税方式になり、損失を翌年以降に繰り越せる可能性があります。

現時点では方向性の議論であり、細かな内容は今後の動向次第です。

現行と、改正で議論されている方向を表で比較してみましょう。

| 項目 | 現行 | 議論されている方向 |

| 所得区分 | 雑所得(総合課税) | 特定の暗号資産は申告分離課税 |

|---|---|---|

| 税率の目安 | 累進5〜45%+住民税 | 一律20%の方向 |

| 損失の繰越 | 原則できない | 3年間の繰越控除を検討 |

| 適用時期 | ー | 施行日の翌年1月1日以後(2028年1月が有力) |

あくまで「議論されている方向」だからね。決まった話として受け取らないのが大事だよ。

適用は金商法改正の施行日の翌年1月1日以後(2028年1月が有力)

気になる適用時期ですが、申告分離課税の適用は金融商品取引法の改正の施行日の翌年1月1日以後になると見込まれています。

現在の見通しでは、2028年1月が有力とされています。

裏を返せば、それまでの間は総合課税の雑所得のままと考えられます。

「もう20%になった」と誤解しないよう、現行の扱いを前提に準備しておきましょう。

すぐに20%になるわけじゃないんだね。今はまだ総合課税なんだ。

レンディングの利息が対象になるかは現時点で明確でない

ここは特に注意したい点です。申告分離課税の対象にレンディングの利息が含まれるかどうかは、現時点では明確になっていません。

売却益は対象でも、利息は別扱いになる可能性も考えられます。

現段階では総合課税の雑所得として扱うのが無難であり、断定を避けて情報を追うのが賢明です。

今できること(記録を残す・制度改正の情報を追う)

制度が動いている今、個人ができることは限られています。

基本は、受取記録をきちんと残すことと、制度改正の情報を継続的に追うことです。

どちらの課税方式になっても、正確な記録はきっと役立ちます。将来の変更に振り回されないためにも、日々の記録の習慣を整えておきましょう。

制度がどう変わっても、記録さえあれば対応できる。まずはそこを固めておこう。

出金・返還したときの税金はどうなる?

「貸した暗号資産を出金したら税金がかかるの?」という疑問もよく聞かれます。

返還と換金では扱いが異なるため、整理しておきましょう。

詳しく見ていきましょう。

貸した暗号資産が返還されるだけなら、原則として課税は生じない

貸し出していた暗号資産が、同じ数量で手元に戻ってくるだけであれば、原則として課税は生じないと考えられます。

返還そのものは、資産の移動にすぎないためです。

課税の対象になるのは、あくまで受け取った利息と、その後の売却・交換による所得です。返還と利息は分けて考えると整理しやすくなります。

戻ってくるだけなら税金はかからないんだね。利息の部分とは別なんだ。

日本円に換金した時点で売却として所得計算が必要

一方で、返還された暗号資産を日本円に換金すると、その時点で売却として所得を計算する必要があります。

取得価額と売却額の差が、所得の対象になると考えられます。

利息として受け取った暗号資産の場合は、受取時の時価が取得価額の基準になります。

ここでも、受取時の記録が生きてくるわけです。

出金手数料(年5回目以降のネットワーク手数料)の扱い

ビットレンディングでは、出金が年4回まで無料で、5回目以降はネットワーク手数料がかかるとされています。

こうした手数料の税務上の扱いは、状況によって異なる場合があります。

経費として扱えるかどうかは判断が分かれることもあるため、迷った場合は税理士に相談するのが安心です。

手数料の記録も残しておきましょう。

手数料の扱いは判断が分かれるところ。記録だけは残しておいて、迷ったら専門家に聞こう。

税金で失敗しないための4つの注意点

最後に、税金で失敗しないための注意点を4つにまとめます。どれも、後から慌てないための備えです。

一つずつ確認しましょう。

申告漏れは加算税・延滞税の対象になりうる

申告が必要なのに行わなかった場合、加算税や延滞税といった追加の負担が生じることがあります。

意図せぬ申告漏れでも、対象になりうる点に注意が必要です。

「少額だから大丈夫」と自己判断せず、必要かどうかを早めに確認しておくことが大切です。

あとから追加で払うことになると、負担が増えちゃう。早めの確認が安心ね。

不安があれば、税務署に相談するのがよいでしょう。

納税資金を暗号資産のまま持たない

受取時に所得が確定する構造上、納税資金を暗号資産のまま持ち続けるのはリスクになります。

価格が下落すると、納税時に資金が足りなくなるおそれがあるためです。

利息を受け取ったら、納税分の目安を日本円で確保しておくと安心です。

前半で触れた「受取時課税の落とし穴」への具体的な備えになります。

複数サービスを使うと集計が煩雑になる

複数のレンディングサービスや取引所を併用すると、履歴の集計が一気に煩雑になります。

サービスごとに記録の形式が異なるためです。

使うサービスを絞る、あるいは損益計算ツールで一元管理するなど、集計しやすい仕組みを整えておくと負担を抑えられます。

あちこち使うと、あとで集計が大変になるんだ。管理のしやすさも選ぶ基準になるよ。

分散とのバランスを考えて選びましょう。

判断に迷ったら税理士・所轄税務署へ

税務の取扱いは、個々の状況によって変わることがあります。

判断に迷う場面では、自己判断で決めつけず、必ず税理士や所轄の税務署に確認しましょう。

専門家に確認しておくことで、後々のトラブルを避けられます。

迷ったら専門家に聞く。それが、安心して続けるための近道なんだね。

仕組みを理解したうえで、安心してレンディングを続けるための一歩です。

税金の全体像をつかんだら、始め方や評判もあわせて確認しておくとよいでしょう。

\ 税金の仕組みを理解してから始める /

ビットレンディングの始め方や評判・安全性の解説も参考になります。

ビットレンディングの税金に関するよくある質問

最後に、ビットレンディングの税金についてよくある疑問をまとめました。

仮想通貨のレンディングで税金はいくらかかりますか?

受け取った利息は原則として雑所得(総合課税)に区分され、給与などと合算した金額に累進税率がかかるのが一般的です。所得税は5〜45%、加えて住民税が約10%かかるとされます。税額は各種控除で変わるため、詳細は国税庁のタックスアンサーや税理士にご確認ください。

BitLendingの確定申告はいつですか?

確定申告は、1年間の所得をまとめて原則として翌年の2月16日から3月15日までに行うのが一般的です。1月1日から12月31日までに受け取った利息が対象になります。期限や制度は変わることがあるため、最新情報は国税庁のサイトで確認しましょう。

いくらまで稼げば税金はかかりませんか?

給与所得者は、給与以外の所得が年間20万円を超えると原則として所得税の確定申告が必要とされています。ただし20万円以下でも、住民税の申告は別途必要になる場合があります。扶養内の方などは基準が異なるため、詳しくは20万円ルールのセクションもご覧ください。

利息を受け取っただけで、売っていなくても課税されますか?

暗号資産で受け取った利息は、受け取った時点の時価で所得が生じると考えられるのが一般的です。日本円に換金していなくても、受け取った瞬間に所得が確定する点に注意が必要です。詳しくは課税タイミングのセクションで解説しています。

会社に副業として知られますか?

住民税の徴収方法によって、会社に把握される可能性が変わることがあります。申告書で住民税を自分で納付する方法を選べる場合もありますが、運用は自治体で異なります。確実な取扱いは、お住まいの市区町村にご確認ください。

20%の分離課税はレンディングにも適用されますか?

特定の暗号資産に20%の申告分離課税を導入する方向で議論が進んでいますが、レンディングの利息が対象になるかは現時点では明確になっていません。適用時期も施行日の翌年以降と見込まれており、それまでは総合課税のままと考えられます。断定を避け、最新の情報を追うことをおすすめします。

まとめ|受取時の時価を記録すれば、税金は怖くない

ビットレンディングの利息は、原則として雑所得(総合課税)に区分され、受け取った時点の時価で所得が確定するのが一般的です。

現金化していなくても課税される点が、最大の注意点でした。

それでも、受取時の時価を記録し、納税資金を分けておくという基本を押さえれば、税金は過度に怖がる必要はありません。

制度が変わっても、正確な記録があれば対応できます。

サービスの比較や他の選択肢を検討したい場合は、仮想通貨レンディング比較やビットレンディングとGMOコインの比較もあわせてご覧ください。

「記録する」「納税分を分ける」。この2つを習慣にすれば、税金はもう怖くないよ。

なお、本記事は一般的な取扱いの解説であり、個別の税務判断は税理士または所轄の税務署にご確認ください。

金額の基準や制度は改正で変わることがあるため、最新の情報は必ず国税庁のサイトで確認しましょう。

\ まずは無料の口座開設から /