ねぇパパ、暗号資産の税金が20%になったってニュースで見たよ。もう安くなってるってこと?

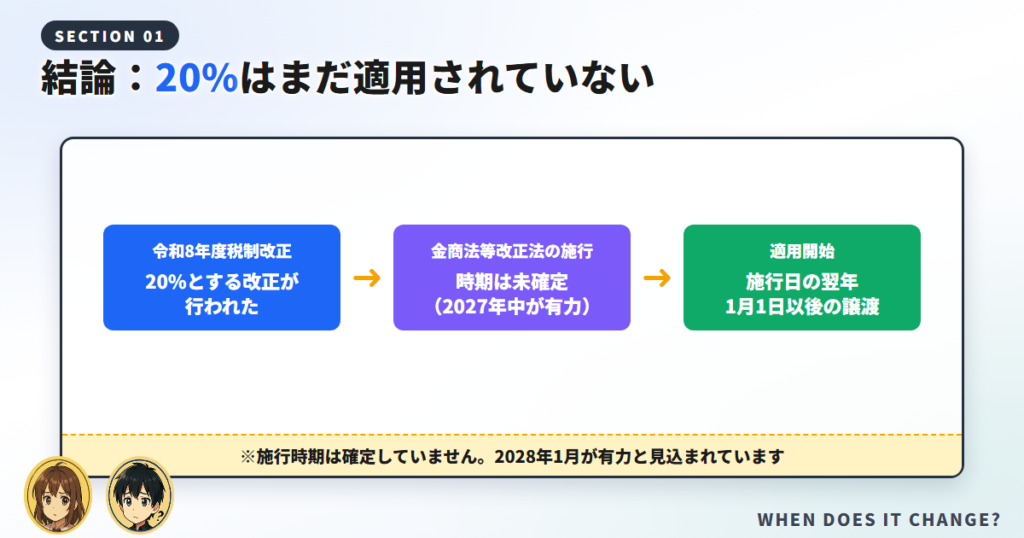

結論からお伝えすると、暗号資産の税金は現時点ではまだ20%になっていません。

令和8年度税制改正で20%の申告分離課税を導入する方向で改正は行われましたが、その適用は「金商法等改正法の施行の日の属する年の翌年の1月1日以後に行う譲渡」からとされています。

施行が2027年中であれば2028年1月1日から適用され、確定申告は2029年になると見込まれています。

暗号資産を20年運用してきた僕が、いつから20%なのか、そして意外と知られてない「対象外の落とし穴」まで整理するよ。ステーキング報酬は20%にならないんだ。

この記事では、20%がいつから適用されるのか、何が変わって何が変わらないのか、そして対象外になる場面までをまとめて解説します。

先に一つだけ否定しておくと、ステーキング報酬やマイニング報酬は20%になりません。譲渡ではないため、引き続き総合課税のままと考えられます。

なお、本記事は一般的な取扱いの解説であり、個別の税務判断は税理士または所轄の税務署にご確認ください。

\ まずは無料の口座開設から /

【きのぴぃ】

株投資歴20年くらい。

ビギナーズラックで儲けるも、信用取引で〇〇万円の損失。3年かかって復活。

一時は金関連のトレードに凝る。

株は利確せずに配当&株主優待狙いのため塩漬けで美味しく召し上がり中。

余剰資金でFXや暗号資産(仮想通貨)、米国株にもアクティブにトレードし、ポイントを使ったミニ株を運用中。

結論:20%はまだ適用されていない|適用時期の決まり方

まずは多くの人が気にしている「いつから20%なのか」に、このセクションで答えます。

それぞれ順番に見ていきましょう。

現時点では総合課税(最大55%)のまま

現時点での暗号資産の利益は、原則として雑所得の総合課税で扱われます。

給与などほかの所得と合算したうえで累進課税が適用され、所得税と住民税を合わせると最大で約55%になる場合があります。

「もう20%になった」というのは誤解で、改正が行われたことと、その改正がすでに適用されていることは別の話です。

えっ、改正されたのに、まだ今までどおりの税金なの?

適用時期を決める条件

20%の申告分離課税が適用される時期は、「金商法等改正法の施行の日の属する年の翌年の1月1日以後に行う譲渡」からとされています。

ポイントは、改正法が成立した日ではなく施行された日を基準に、翌年の1月1日からという組み立てになっている点です。

この考え方の詳細は、大和総研のレポートでも整理されています。

暗号資産の分離課税化について、適用時期が関連法の施行日に連動して定められる旨が解説されています。

施行が2027年中なら2028年1月から

仮に金商法等改正法の施行が2027年中であれば、2028年1月1日以後に行う譲渡から20%が適用されると見込まれています。

その場合、対象となる年の所得を申告するのは翌年ですから、確定申告は2029年というスケジュール感になります。

ニュースで語られる「2028年1月」という時期は、あくまでこの前提に立った見込みだと理解しておくとよいでしょう。

つまり「20%が始まる年」と「その申告をする年」がずれるんだ。ここを混同すると勘違いのもとになるよ、ママ。

施行時期はまだ確定していない

大切な前提として、金商法等改正法の施行時期はまだ確定していません。

施行が前倒しになったり後ろ倒しになったりすれば、適用開始の年もそれにあわせて動くことになります。

そのため本記事でも「2028年1月が有力と見込まれています」という表現にとどめ、断定は避けています。

「改正された」=「もう安くなった」ではありません。改正の内容は固まりつつありますが、適用は施行日に連動するため、現時点ではまだ総合課税のままです。

| 項目 | 現行 | 改正後(見込み) |

| 課税方式 | 総合課税(雑所得) | 申告分離課税 |

|---|---|---|

| 税率 | 累進5〜45%+住民税約10% | 20%(所得税15%+住民税5%) |

| 繰越控除 | できない | 3年間の繰越控除が可能 |

| 適用時期 | 現在適用中 | 施行日の翌年1月1日以後の譲渡 |

税率や適用時期は今後の政省令・通達で具体化される部分もあるため、最新情報は必ず国税庁や税理士にご確認ください。

何が変わるのか|税率・繰越控除・損益通算

次に、改正で具体的に何が変わるのかを整理します。

それぞれ詳しく見ていきましょう。

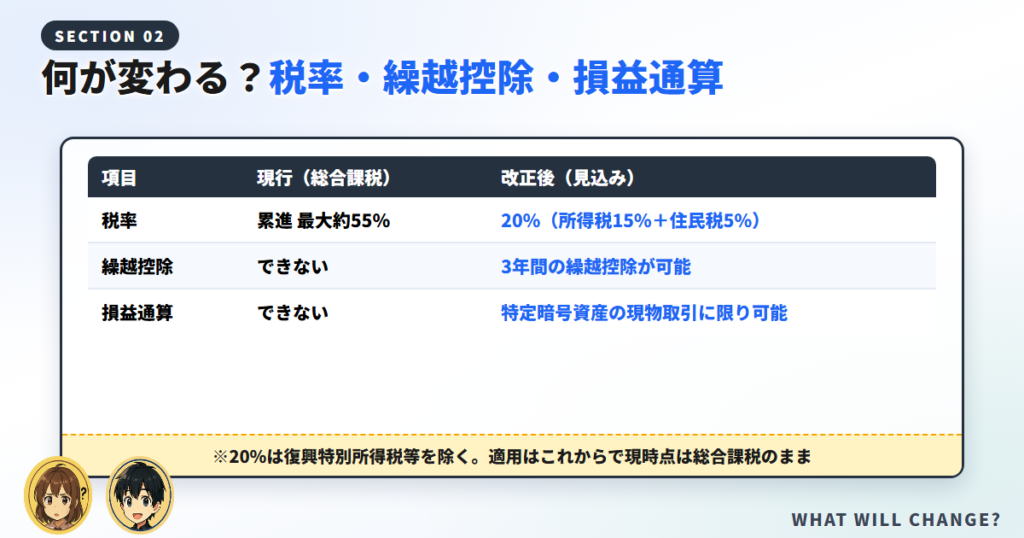

税率は20%(所得税15%+住民税5%)

改正後の税率は20%(所得税15%+住民税5%)とされ、上場株式などと同じ水準の申告分離課税になります。

ここでいう20%は復興特別所得税等を除いた数字で、実際の計算では復興特別所得税が上乗せされる点にも留意が必要です。

総合課税では所得が大きいほど税率が上がりますが、分離課税では所得の大きさにかかわらず一律になるのが特徴です。

株やETFと同じ土俵に近づく、というイメージだね。ただし対象になる取引が限られる点はあとで説明するよ。

損失の3年間の繰越控除が可能に

改正後は、その年に控除しきれなかった損失を翌年以降3年間にわたって繰り越せる制度が設けられます。

相場が下落した年の損失を、利益が出た年の所得と相殺できる余地が生まれるわけです。

現行の総合課税では繰越控除ができないため、これは投資家にとって大きな変化といえます。

損益通算には制限がある

ここは見落とされやすいのですが、損益通算には制限があります。

特定暗号資産の現物取引による損益は、その現物取引に限って通算できるとされ、上場株式などほかの金融商品とは通算できないと整理されています。

「分離課税になれば株の損と相殺できる」と考えると誤りになりますので、注意しておきましょう。

同じ分離課税でも、暗号資産と株はお財布が別ってことなのね。

現行制度との違い

現行は総合課税で、累進5〜45%に住民税約10%が加わり、損益通算も繰越控除もできないのが基本です。

改正後は税率が一律に近づき、限定的ながら通算や繰越の仕組みが加わる、という方向性で理解しておくとよいでしょう。

| 制度 | 現行(総合課税) | 改正後(分離課税・見込み) |

| 損益通算 | できない | 特定暗号資産の現物取引に限り可能 |

|---|---|---|

| 株式等との通算 | できない | できない |

| 繰越控除 | できない | 3年間可能 |

通算や繰越の細かな要件は今後の制度整備で具体化される見込みのため、実際の申告では最新の取扱いを確認してください。

「特定暗号資産」とは?対象になるもの・ならないもの

今回の分離課税は、すべての暗号資産が一律に対象になるわけではありません。

順番に確認していきましょう。

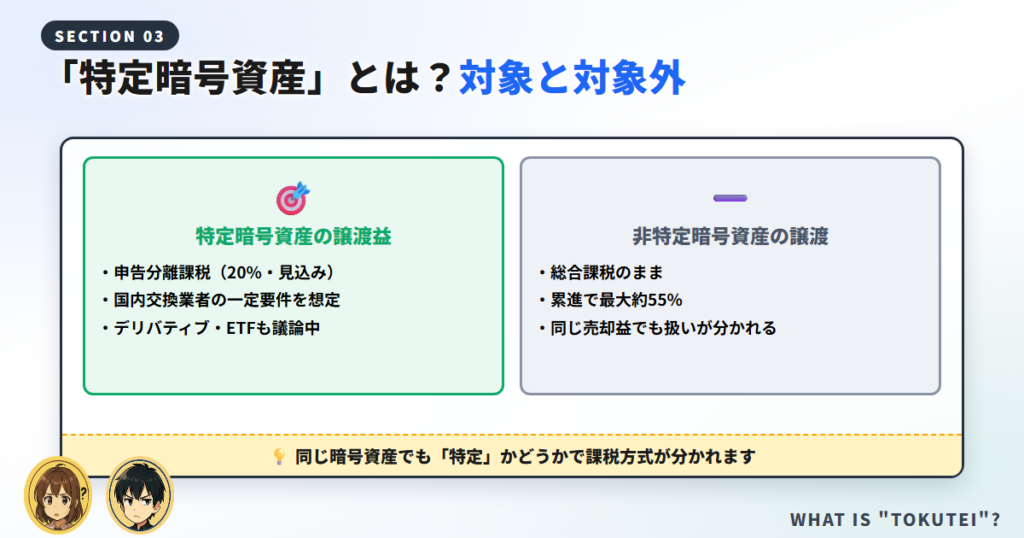

対象は「特定暗号資産」の譲渡益

分離課税の対象になるのは、特定暗号資産と位置づけられた暗号資産の譲渡益です。

国内の暗号資産交換業者が取り扱うような、一定の要件を満たす暗号資産が想定されていると考えられます。

この点については、税理士による解説記事でも「対象は特定の暗号資産に限られる」と整理されています。

暗号資産の申告分離課税が、対象となる「特定暗号資産」を軸に設計される方向である旨が解説されています。

出典:泉絢也税理士事務所

現物・デリバティブ・ETFの扱い

特定暗号資産に関しては、現物取引だけでなく、デリバティブ取引やETFから生じる所得も対象に含める方向で議論されています。

ただし、どの取引がどの範囲で対象になるかという細部は、今後の政省令・通達によって具体化される部分が残っています。

そのため、ここでは「現物のほかにデリバティブやETFも視野に入っている」という理解にとどめておくのが無難です。

「非特定暗号資産」は総合課税のまま

一方で、特定暗号資産に当てはまらない「非特定暗号資産」の譲渡は、総合課税のままと整理されています。

同じ「暗号資産の売却益」でも、対象かどうかで課税方式が分かれるという点が、今回の改正のわかりにくさにつながっています。

持ってるコインが特定かどうかで税金が変わるんだ。ちょっとややこしいね。

| 区分 | 想定される課税方式 |

| 特定暗号資産の譲渡益 | 申告分離課税(20%・見込み) |

|---|---|

| 非特定暗号資産の譲渡益 | 総合課税のまま |

| デリバティブ・ETF(特定) | 対象に含める方向で議論中 |

特定暗号資産の具体的な範囲は制度整備で明確になっていくため、自分の保有銘柄が対象かどうかは公表される情報で確認しましょう。

対象外の落とし穴|ステーキング報酬は20%にならない

ここが、多くの解説記事が触れていない最大の落とし穴です。

一つずつ確認していきましょう。

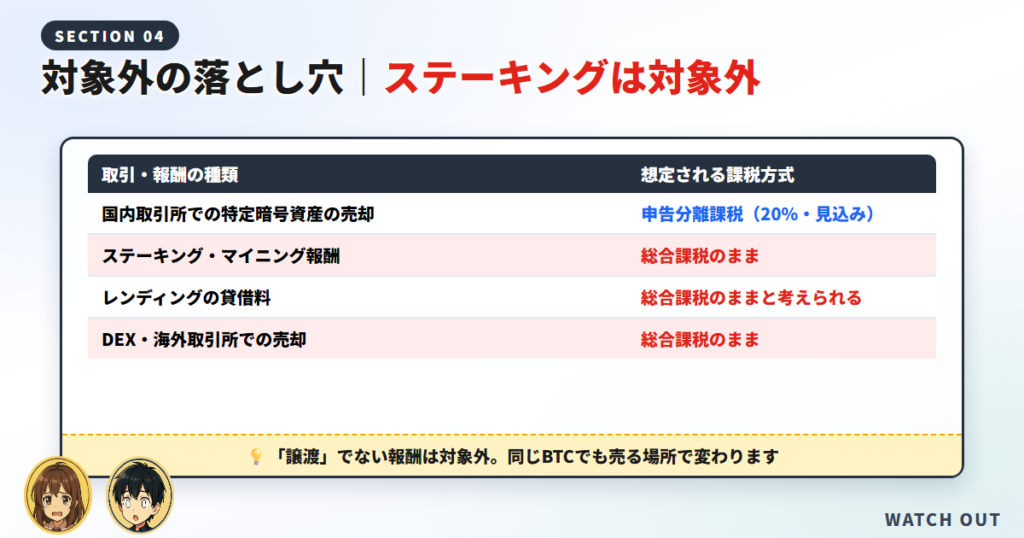

ステーキング・マイニング報酬は対象外

今回の分離課税はあくまで「譲渡益」に対するものです。

ステーキング報酬やマイニング報酬は「譲渡」ではなく報酬の受け取りにあたるため、分離課税の対象外=引き続き総合課税(最大55%)と考えられます。

「暗号資産の利益はすべて20%になる」と思い込むと、ここで大きく食い違うことになります。

受け取った時点の時価で総合課税、というのは今と同じ考え方だよ。ステーキングの仕組みは別記事で詳しくまとめてるんだ。

ステーキングの報酬や課税の考え方は、ステーキング報酬は総合課税のままの解説記事もあわせてご覧ください。

レンディングの貸借料はどうなるか

レンディング(貸暗号資産)で受け取る貸借料も、譲渡ではないため総合課税のままと考えられます。

ただし、この点については明示的な一次情報が乏しいため、ここでは断定を避け「〜と考えられます」という整理にとどめます。

貸借料の申告の考え方は変わりうるため、実際の取扱いは税理士や所轄税務署に確認するのが安心です。

DEX・海外取引所・個人間取引は総合課税

譲渡であっても、DEX(分散型取引所)での売却や海外取引所での売却、個人間の直接譲渡は総合課税のままと整理されています。

分離課税が想定しているのは、国内の交換業者を通じた特定暗号資産の取引が中心だと考えられるためです。

海外取引所やDEXを使っている場合、20%の恩恵を受けられない場面がある点は押さえておきたいところです。

どこで売るかによっても変わるなんて、思ってたより複雑なんだね。

同じBTCでも経路で課税が変わる

これらを整理すると、同じビットコインでも、国内取引所で売れば分離課税、DEXで売れば総合課税という経路の選択が生まれます。

「何を持っているか」だけでなく「どこで・どう売るか」で課税方式が変わりうる、という視点が重要になります。

| 取引・報酬の種類 | 想定される課税方式 |

| 国内取引所での特定暗号資産の売却 | 申告分離課税(20%・見込み) |

|---|---|

| ステーキング・マイニング報酬 | 総合課税のまま |

| レンディングの貸借料 | 総合課税のままと考えられる |

| DEX・海外取引所での売却 | 総合課税のまま |

| 個人間の直接譲渡 | 総合課税のまま |

この一覧は現時点での見込みを整理したもので、最終的な取扱いは制度整備の進行により変わる可能性があります。

税額はどれくらい変わる?計算イメージ

ここでは、総合課税と分離課税で税額の考え方がどう違うのかをイメージで確認します。

それぞれ見ていきましょう。

現行(総合課税)は給与と合算

現行の総合課税では、暗号資産の利益を給与などの所得と合算して税率が決まります。

所得が増えるほど累進で税率が上がるため、利益が大きいほど負担割合も高くなりやすい仕組みです。

参考までに、所得税の累進税率の目安を速算表で示します。

| 課税所得金額 | 所得税率 |

| 195万円以下 | 5% |

|---|---|

| 330万円以下 | 10% |

| 695万円以下 | 20% |

| 900万円以下 | 23% |

| 1,800万円以下 | 33% |

| 4,000万円以下 | 40% |

| 4,000万円超 | 45% |

これに加えて住民税が約10%かかるため、高所得帯では合計で50%を超える場面も出てきます。

改正後(分離課税)は他の所得と分離

改正後の分離課税では、暗号資産の譲渡益を他の所得と分けて一律20%で計算します。

給与所得がいくらであっても、対象となる譲渡益の税率は変わらないという点が現行と大きく異なります。

結果として、所得が高い人ほど税率差による影響が大きくなるという事実があります。

これは事実として押さえておくところ。ただ「だから今こう動くべき」という売買の助言は、この記事ではしないよ。

計算例で比べてみる

イメージをつかむために、譲渡益200万円を例に単純化して比べてみます。

ここでの価格・所得は仮定であり、実際の税額は各種控除により異なります。

| 前提(仮定) | 現行・総合課税のイメージ | 改正後・分離課税のイメージ |

| 譲渡益200万円/課税所得が高い層 | 累進税率+住民税で負担割合が高くなりやすい | 一律20%(所得税15%+住民税5%) |

|---|---|---|

| 譲渡益200万円/課税所得が低い層 | 累進税率が低く負担割合も低くなりやすい | 一律20% |

このように、分離課税は税率が一定であるため、もともとの所得水準によって有利・不利の感じ方が変わります。

あくまでイメージであり、控除や他の所得の状況で結果は変わるため、具体的な試算は税理士にご相談ください。

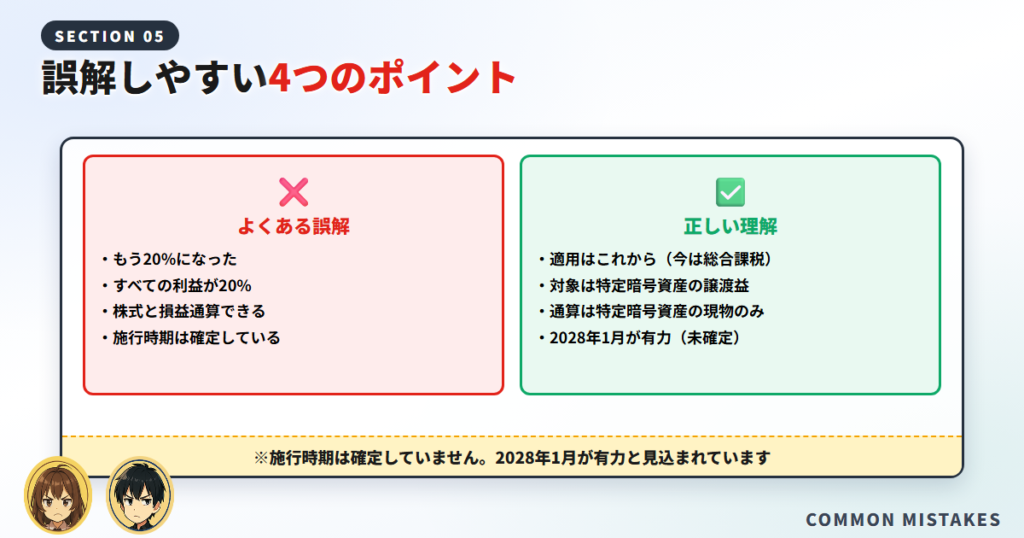

誤解しやすい4つのポイント

ここまでの内容をふまえ、間違えやすいポイントを4つに整理します。

順番に見ていきましょう。

「もう20%になった」は誤り

もっとも多い誤解が、「改正されたからもう20%だ」という思い込みです。

実際には施行日に連動して適用が始まるため、現時点では総合課税のままである点をあらためて確認しておきましょう。

「すべての利益が20%」は誤り

二つめは、暗号資産の利益がすべて一律で20%になるという誤解です。

対象は特定暗号資産の譲渡益で、ステーキング報酬などは対象外のため、利益の種類によって扱いが分かれます。

「利益=全部20%」じゃないんだね。ここは勘違いしやすそう。

「株式と通算できる」は誤り

三つめは、分離課税になれば株式の損失と通算できるという誤解です。

通算できるのは特定暗号資産の現物取引に限られ、上場株式などとは通算できないと整理されています。

施行時期は確定していない

四つめは、適用開始の時期がすでに確定しているという誤解です。

2028年1月が有力と見込まれてはいますが、施行時期そのものは未確定で、動く可能性が残っています。

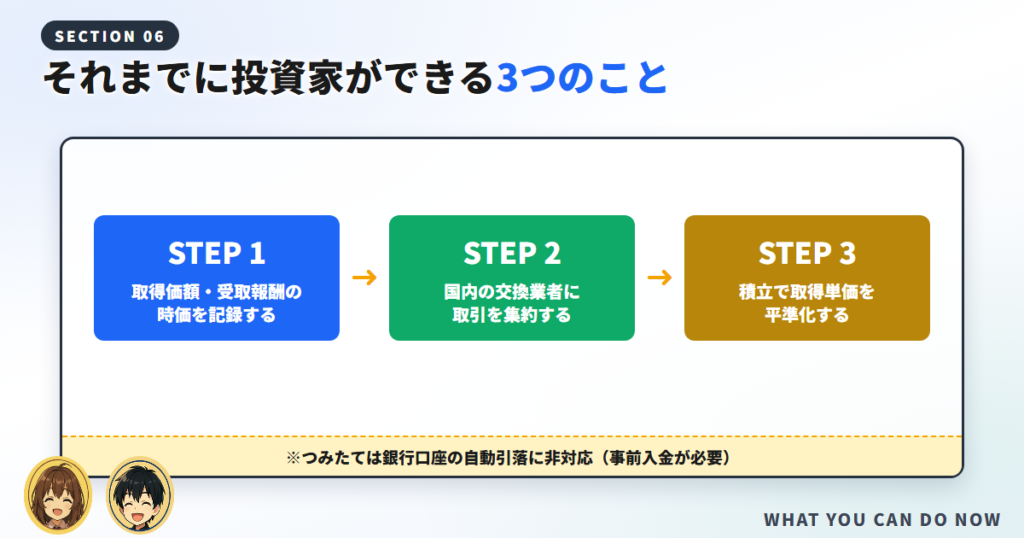

それまでに投資家ができる3つのこと

制度の解説だけで終わらせず、投資家目線で「では何ができるか」を整理します。

順番に見ていきましょう。

1. 取得価額・受取報酬の時価を記録する

制度がどう変わっても、取得価額の記録は必要であり続けます。

分離課税でも譲渡益は「売却額-取得価額」で計算するため、いつ・いくらで買ったかの記録が土台になります。

ステーキングなどの報酬も、受け取った時点の時価を記録しておくと、総合課税での申告に備えられます。

2. 国内の交換業者に取引を集約する

取引が複数の場所に散らばっていると、記録の管理が難しくなります。

国内の暗号資産交換業者に取引を集約しておくと、年間取引報告書などで記録が残りやすいという利点があります。

分離課税の対象が国内取引所での特定暗号資産の取引を中心に想定されている点からも、整理しておく意味はあります。

あちこちで売買してると、あとで記録をまとめるのが本当に大変なんだ。集約は将来の自分を助けるよ、ママ。

3. 積立で取得単価を平準化する

税率がいつ変わるかは読みにくく、それを当てにいくのは簡単ではありません。

そこで一つの考え方が、タイミングを当てにいくより積立で取得単価を平準化するという付き合い方です。

たとえばGMOコインのつみたて暗号資産は500円から始められ、毎日・毎週・毎月から積立プランを選べて手数料は無料です。

つみたて暗号資産のポイント。最低500円から、毎日・毎週・毎月のプランを選べて手数料は無料です。相場のタイミングを読まずに買い付けを続けられます。

ただし、正直にお伝えすると、つみたては銀行口座からの自動引き落としには非対応で、積立日までにGMOコイン口座への事前入金が必要です。

自動引き落としじゃないんだね。入金を忘れないようにしないと。

積立の仕組みや設定方法は、GMOコインのつみたて解説記事でも詳しく確認できます。

\ つみたては500円から始められる /

現行制度のおさらい|今の暗号資産の税金

改正後の話が続いたので、いま適用されている現行制度も確認しておきましょう。

それぞれ確認していきましょう。

原則として雑所得・総合課税

現行では、暗号資産で得た利益は原則として雑所得に区分され、総合課税で扱われます。

この基本的な取扱いは、国税庁の資料でも示されています。

詳しくは国税庁「暗号資産等に関する税務上の取扱い」をご確認ください。

20万円ルールと住民税の注意

給与所得者の場合、給与以外の所得が年間20万円を超えると、原則として確定申告が必要になります。

ここで見落とされやすいのが、20万円以下で確定申告が不要な場合でも、住民税の申告は別途必要になる場合があるという点です。

所得税の取扱いは国税庁タックスアンサーNo.1524でも案内されています。

「20万円以下なら何もしなくていい」と早合点しないこと。住民税の申告が必要なケースがあるんだ。

課税されるタイミング

暗号資産は、売却したときだけでなく他の暗号資産と交換したときや、決済に使ったときにも課税対象になり得ます。

「日本円に換えていないから課税されない」と考えていると、申告が漏れる原因になります。

レンディングなど、貸暗号資産にかかる税金の考え方はレンディングの税金の解説記事もあわせて参考にしてください。

制度変更に振り回されないための考え方

最後に、改正のニュースに振り回されないための心構えを整理します。

順番に見ていきましょう。

施行時期は個人には読めない

施行時期は政治や立法の動向次第で決まるため、個人が正確に読み切るのは難しい領域です。

読めないものを当てにいくより、どちらに転んでも困らない準備をしておくほうが現実的でしょう。

余剰資金で記録を残しながら続ける

暗号資産は価格変動が大きいため、余剰資金の範囲で付き合うのが基本になります。

取得価額や受取報酬を記録しながら続けておけば、制度が変わっても落ち着いて申告に対応できます。

レンディングなど他の運用の税務も含め、仕組みはGMOコインの貸暗号資産の解説記事で整理しておくと安心です。

制度が変わっても慌てないように、今から記録の習慣をつけておくといいんだね。

迷ったら税理士・税務署へ

税務の取扱いは個人の状況によって変わり、細部は今後の政省令・通達で具体化されていきます。

判断に迷ったときは、自己判断で結論を出さず必ず税理士または所轄の税務署に確認することをおすすめします。

よくある質問

最後に、暗号資産の税金20%についてよくある疑問をまとめました。

仮想通貨の税金が20%になるのはいつからですか?

現時点ではまだ適用されていません。適用は金商法等改正法の施行日の翌年1月1日以後の譲渡からとされ、施行が2027年中なら2028年1月が有力と見込まれています。詳しくは適用時期のセクションをご覧ください。

暗号通貨の税金はいつから変わりますか?

改正自体は行われましたが、実際に変わるのは施行日に連動した翌年1月からと見込まれています。施行時期は確定していないため、前後する可能性があります。現時点では総合課税のままです。

暗号資産の税率引き下げはいつからですか?

20%の申告分離課税を導入する改正が行われ、適用は施行日の翌年1月1日以後の譲渡からと見込まれています。確定申告は適用年の翌年になり、2028年1月適用なら2029年が目安です。

ステーキング報酬も20%になりますか?

対象外と考えられます。ステーキング報酬やマイニング報酬は「譲渡」ではないため分離課税の対象にならず、引き続き総合課税のままと整理されています。詳しくは対象外のセクションをご覧ください。

株式の損失と通算できますか?

できないと整理されています。損益通算は特定暗号資産の現物取引に限られ、上場株式などほかの金融商品とは通算できないとされています。3年間の繰越控除は設けられる見込みです。

海外取引所で売った場合はどうなりますか?

総合課税のままと整理されています。海外取引所やDEXでの売却、個人間の直接譲渡は分離課税の対象外と考えられます。取扱いは今後具体化されるため、最新情報や税理士に確認してください。

まとめ|「もう20%」ではない。対象外もある

暗号資産の税金20%は、改正は行われたものの現時点ではまだ適用されていません。

適用は金商法等改正法の施行日に連動し、2028年1月が有力と見込まれる一方で、ステーキング報酬などは対象外で総合課税のままという落とし穴もあります。

税率がいつ変わるかを当てにいくより、記録を残しながら余剰資金で付き合い、積立で取得単価を平準化しておく付き合い方が現実的といえます。

あらためてになりますが、本記事は一般的な取扱いの解説であり、個別の税務判断は税理士または所轄の税務署にご確認ください。

制度は動くけど、やることはシンプル。記録を残して、無理のない範囲で続けることが一番だよ、ママ。

\ まずは無料の口座開設から /